landbou-ekonoom,

Graan SA,

heleen@grainsa.co.za

10/07/2025

DEURSIGTIGE MARKINLIGTING IS DIE HOEKSTEEN VAN ’N VRYEMARKSTELSEL. GELYKE TOEGANG TOT BETROUBARE DATA VERSEKER DAT ALLE MARKDEELNEMERS, VAN PRODUSENTE TOT HANDELAARS, INGELIGTE BESLUITE KAN NEEM.

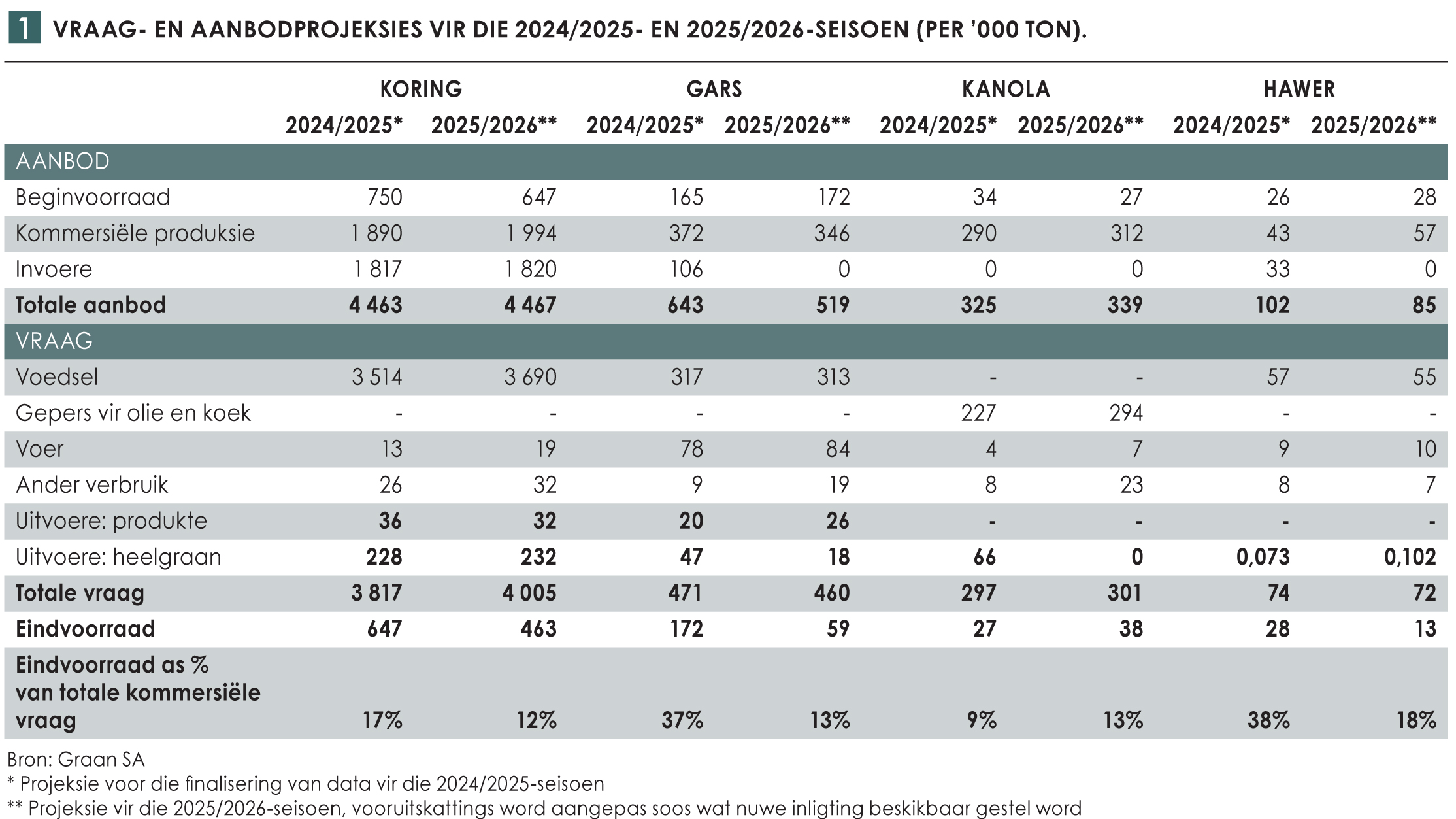

Teen Oktober 2025 het Suid-Afrika se wintergraanbedryf die eerste bemarkingsmaand van die 2025/2026-seisoen betree. Hoewel dit nog vroeg is, bied beskikbare markinligting reeds ’n eerste aanduiding van verwagte vraag- en aanbodneigings wat uiteindelik plaaslike prysbewegings bepaal (Tabel 1).

Hierdie artikel poog om die huidige markvooruitsigte vir die 2025/2026-seisoen te verduidelik, asook om nuwe markinligting aan produsente bekend te stel wat hulle kan help om beter bemarkingsbesluite te neem.

Koring

Koring

Volgens die Nasionale Oesskattingskomitee (NOK) se tweede oesskatting, kan Suid-Afrika se koringproduksie ’n effense toename in 2025/2026 toon. Tydens die skryf van hierdie artikel het gedeeltes van die Wes-Kaap droogtetoestande ervaar wat opbrengste kan benadeel. Die 2025/2026-oes word geskat op 2,03 miljoen ton, teenoor 1,93 miljoen ton wat die vorige seisoen geproduseer is. Daar word verwag dat plaaslike verbruik steeds sal toeneem, veral weens bevolkingsgroei en volgehoue vraag vanaf die bak- en meulbedrywe.

Ten spyte van ’n verwagte toename in plaaslike produksie bly Suid-Afrika ’n netto invoerder van koring, met invoerbehoeftes wat na verwagting ongeveer 1,82 miljoen ton sal beloop, feitlik onveranderd teenoor 2024/2025. Eindvoorrade word egter effens laer geskat (van 647 000 ton tot 463 000 ton), wat die voorraad-tot-verbruik-verhouding laat daal van 17% tot 12%.

Vir produsente beteken dit dat internasionale prysneigings en wisselkoersbewegings steeds ’n bepalende rol gaan speel in plaaslike prysvorming. Deurlopende monitering van invoerpariteitspryse, die Suid-Afrikaanse Graaninligtingsdiens (SAGIS) se weeklikse handelsdata en internasionale tendense bly dus noodsaaklik vir ’n ingeligte bemarkingstrategie.

Kanola

Die kanolabedryf is steeds een van Suid-Afrika se groot suksesverhale. Sedert die 2019/2020-seisoen het produksie gegroei van ongeveer 87 000 ton tot ’n verwagte rekord 312 000 ton in 2025/2026. Plaaslike verwerkingskapasiteit het gelyktydig uitgebrei om hierdie groei te ondersteun, en Suid-Afrika is nou in staat om oorblywende volumes te kan uitvoer, indien nodig. Tabel 1 illustreer die vraag- en aanbodprojeksies vir die 2025/2026-seisoen.

Hierdie strukturele groei illustreer hoe beleggings in plaaslike verwerking en deursigtige markrapportering, soos produksieramings, afgeleide pryse en vraag na oliekoek, bydra tot ’n volhoubare en mededingende mark.

Gars

Wat gars betref, word ’n swakker seisoen verwag. Die 2025/2026-produksie word geraam op 346 000 ton, af van 372 000 ton in 2024/2025. Hierdie daling hou verband met ’n effense vermindering in aanplantings en weersomstandighede wat opbrengste in sekere dele van die Suid-Kaap beïnvloed het. Die vraag vanaf die mout- en broubedryf bly stabiel, terwyl die gebruik vir voer en ander nywerheidsdoeleindes effens toeneem.

Eindvoorrade behoort egter skerp te daal, van 172 000 ton tot slegs 59 000 ton, wat die voorraad-tot-verbruik-verhouding laat daal van 37% tot 13%. Dit dui daarop dat die garsmark relatief stewig kan bly deur die bemarkingsjaar, veral as kwaliteitstandaarde die beskikbaarheid van moutbare gars beperk.

Hawer

Hawerproduksie vind hoofsaaklik in die Wes-Kaap plaas en word meestal vir menslike verbruik aangewend. In 2024/2025 het produksie effens toegeneem met sowat

2 450 ton, maar Suid-Afrika moes steeds ongeveer 33 000 ton invoer om die plaaslike vraag te bevredig. Vir 2025/2026 dui vroeë ramings op ’n verdere toename tot 57 000 ton wat geproduseer kan word, wat die invoerbehoefte effens sal verminder.

Alhoewel hawer ’n kleiner segment van die graanbedryf uitmaak, bly betroubare produksie- en verbruiksdata noodsaaklik om markgeleenthede te identifiseer, veral waar plaaslike produkte met ingevoerde kwaliteit en pryse meeding.

Alternatiewe gewasse

Produksiepraktyke in die Wes-Kaap sluit ook ’n paar alternatiewe gewasse in, soos onder meer lupiene en fababone. Lupiene is die alternatiewe gewas wat die grootste aangeplante area in die Wes-Kaap opmaak en sedert 2021/2022 is daar markinligting vir lupiene beskikbaar. Deursigtige markinligting help om markte en markstrukture beter te verstaan. Die vooruitsigte vir die 2025/2026-seisoen is dat 21 000 ton se soet lupiene geproduseer kan word op 21 000 ha. Dit is ongeveer 1 113 ton en 2 250 ha meer as die vyfjaargemiddeld.

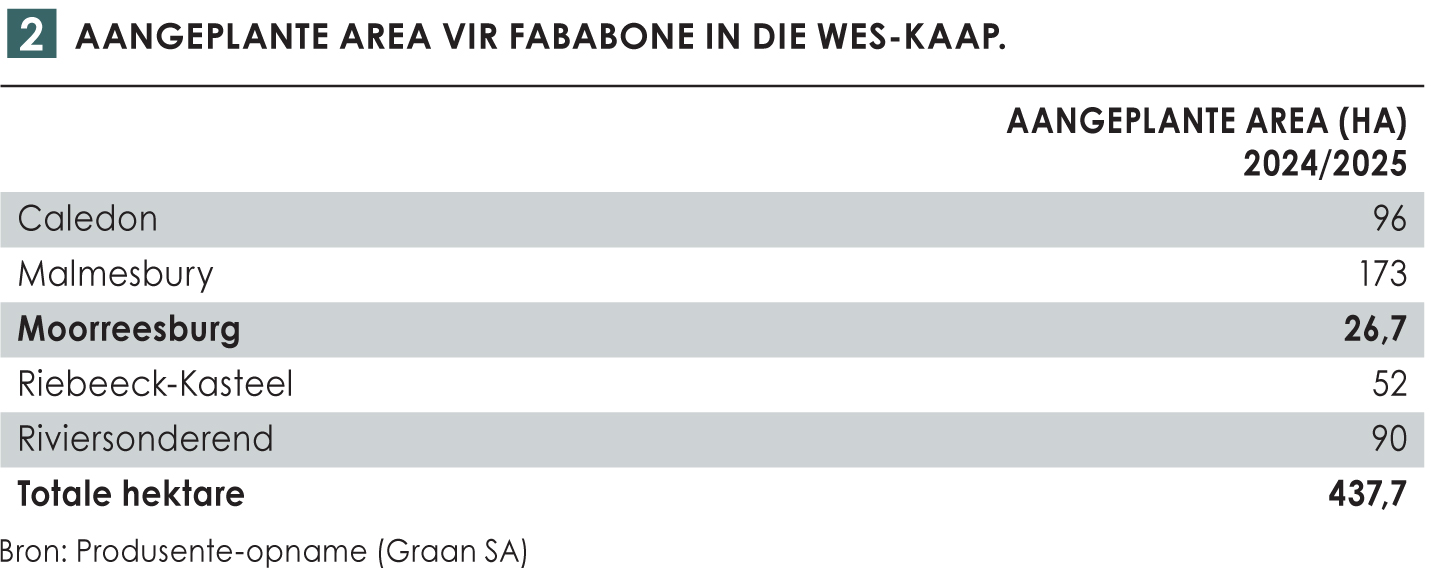

In die 2024/2025-seisoen het die produksie van fababone as ’n fokuspunt opgekom in Graan SA se produsentewerkgroep vir lupiene en alternatiewe gewasse. Volgens ’n produsente-opname in 2025 is daar ongeveer 438 ha fababone in die Wes-Kaap aangeplant. Die verspreiding van aanplanting kan in Tabel 2 gesien word. Die groter mark vir hierdie gewas moet verder ontwikkel word om produksie te stabiliseer. Graan SA ondersoek tans markte vir hierdie gewas.

Nuwe markinligting

Nuwe markinligting

- Weeklikse invoer- en uitvoerintensies vir koring: https://www.sagis.org.za/sagis-weekly-data/

- Maandelikse afgeleide lupienpryse word aan Graan SA-lede versprei op kommunikasiegroepe.

- Daaglikse pariteitspryse (Pariteitspryse vir 2026 is reeds op Graan SA se webtuiste beskikbaar.)

Afsluiting

Namate die 2025/2026-seisoen vorder, word produsente aangemoedig om op deursigtige, geverifieerde markinligting te steun wanneer bemarkingsbesluite, insetaankope en prysverskansing beplan word. In ’n wisselvallige wêreldmark is duidelike inligting die doeltreffendste vorm van risikobestuur en ’n sleutel tot die volhoubare mededingendheid van die Suid-Afrikaanse graanbedryf.

Vrywaring

Sover moontlik is alles gedoen om die akkuraatheid van hierdie inligting te verseker. Graan SA aanvaar geen verantwoordelikheid vir enige skade of verliese wat gely word as gevolg van die gebruik van die inligting nie.

{kind=link}