Die hoofrede vir die ontstaan van termyn- of toekomsmarkte, soos Safex (nou CDM) en CBOT, is om risiko vir beide die koper en verkoper te verminder. ’n Produsent wat byvoorbeeld sonder verskansing mielies in November plant, gaan eers in Julie die volgende jaar weet of al sy uitgawes gedek kan word. Terselfdertyd sal ’n koper eers in die volgende jaar weet of hy die kwantiteit en kwaliteit van produk sal ontvang wat hy benodig. ’n Produsent kan dus deur verskansing reeds sy produk teen ’n ooreengekome prys verkoop en op dié wyse sy risiko bestuur.

Na die afskaffing van beheerde bemarking in Suid-Afrika in 1996 is produsente en ander markrolspelers genoodsaak om pryse deur ’n termynbeurs te verskans. Dit het oestydpryse reeds tydens planttyd beskikbaar gemaak en kon gebruik word om prysrisiko’s te bestuur. Dit was nou moontlik vir produsente en ander markdeelnemers om mielies aan die termynmark te verkoop teen ’n vooraf vasgestelde prys en leweringstyd. Sodra die ooreengekome tyd aanbreek betaal die termynmark die vooraf ooreengekome prys met die ontvangs van ’n silosertifikaat.

Dit is belangrik om in ag te neem dat termynmarkte nie kommoditeite koop vir verwerking nie, maar dien as fasiliteerder vir die koop- en verkooptransaksies. Die geld wat aan die verkoper vir die silosertifikaat betaal is, word van die koper van die fisiese mielies verhaal in ruil vir die sertifikaat.

Noodsaaklikheid van liggingsdifferensiale

Met die ontstaan van die landboutermynmark in Suid-Afrika moes die termynbeurs sekere verhandelingsreëls instel om die stelsel prakties werkbaar te maak. Die meerderheid kommoditeite is gedurende daardie tydperk na Randfontein vervoer, omdat die grootste gedeelte van verwerking daar plaasgevind het. Een van die leweringsmetodieke wat oorweeg is, was om slegs by die naaste silo aan Randfontein silosertifikate te aanvaar. Met ander woorde, slegs een silo – Randfontein – word goedgekeur vir fisiese termynmarklewerings. Hierdie metode sou pryssekerheid vir kopers in Randfontein gee, wat gelande of mill door-pryse vooraf sou kon bereken. Laasgenoemde verwys na die prys wat ’n koper (soos ’n meule) sal betaal vir graan wat op sy perseel gelewer word.

Hierdie metodiek het egter twee uitdagings gehad: Eerstens was daar nie genoegsame bergingskapasiteit naby Randfontein nie en tweedens sou dit net te duur wees vir produsente om kommoditeite honderde kilometers ver aan te ry na Randfontein sodat hul graan verskans kon word. Die termynbeurs het gevolglik besluit om lewering by enige beursgeregistreerde silo toe te laat, met die implikasie dat elke kontrak beskou word asof lewering by Randfontein sou plaasvind. Hierdie reëling het prysrisikobestuur vir produsente prakties moontlik gemaak.

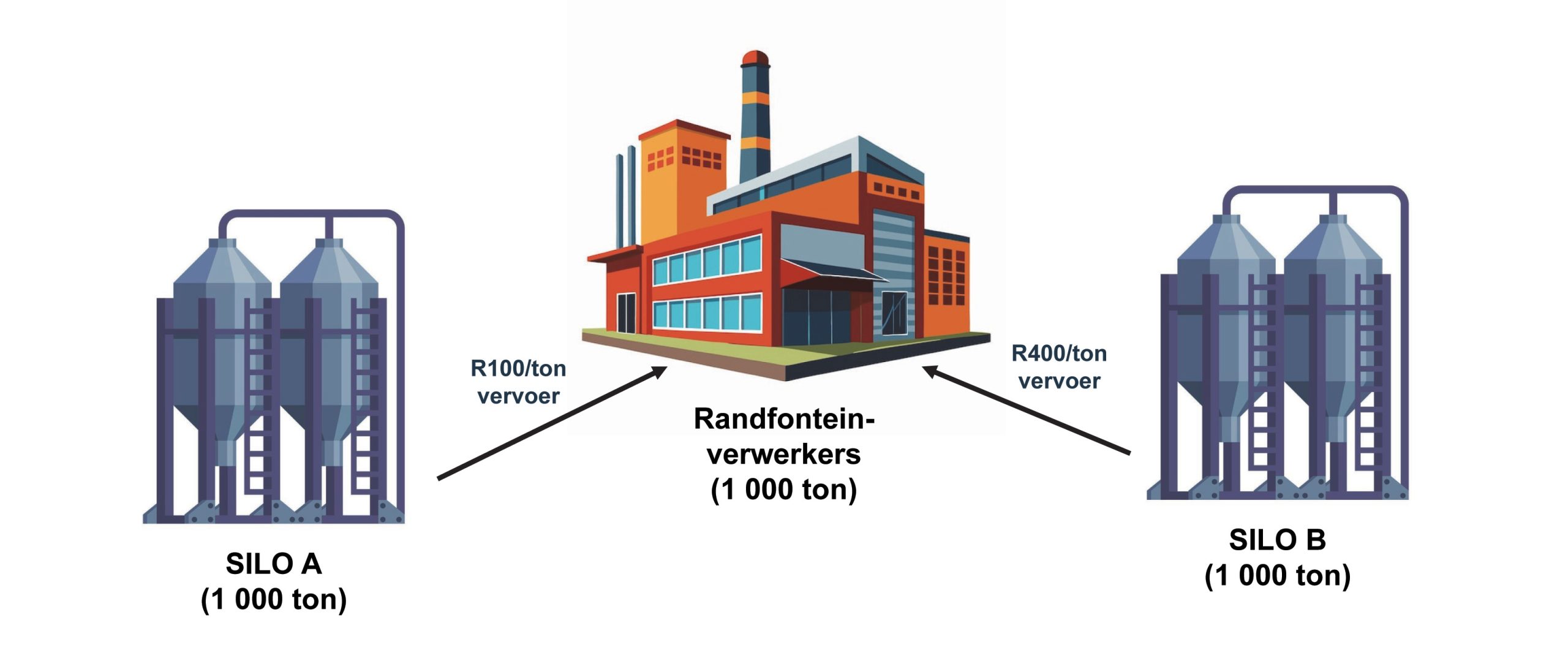

Lewering by enige silo was weer problematies vir Randfontein-verwerkers, want die vervoerkomponent (wat vir die koper/verwerker se sak is) kon groot verskille aan die gelande prys meebring, wat die hele konsep van verskansing vir pryssekerheid tot ’n groot mate sou neutraliseer. Hierdie situasie word grafies in Figuur 1 voorgestel.

Die voorstelling in Figuur 1 veronderstel ’n vereenvoudigde situasie waar alle mielies wat geproduseer word by slegs twee silo’s gelewer word: silo A en silo B. Randfontein-verwerkers, dus ook kopers, kry mielies (via ’n silosertifikaat-toekenning van die termynbeurs) by hierdie silo’s. Dis duidelik dat die verwerker wat mielies by silo B kry ’n prysnadeel van R300/ton het teenoor die verwerker wat mielies van silo A verkry.

Hierdie probleem is deur die termynbeurs opgelos deur die opneem van die toegekende silosertifikaat nie verpligtend te maak nie. Indien die verwerker nie tevrede was met ’n silosertifikaat van silo B nie, kon hy daarvan ontslae raak deur dit deur middel van ’n verkoopposisie weer vir die termynbeurs terug te gee. Dit sou ’n volgende probleem teweeg bring. Nadat silo B se silosertifikate die eerste keer aan die termynbeurs gelewer/verkoop is, gaan die sertifikate in ’n oneindige sirkel tussen termynbeurs en verwerker beland, want geen verwerker wil mielies by silo B gaan haal nie, juis as gevolg van die hoë vervoerkoste. Die mielies in silo B bly dus ongebruik en die volgende seisoen sal daar nie plek wees vir nuwe mielies nie. Die mark sal verder onder voortdurende verkoopsdruk bly, met gepaardgaande laer pryse.

Deur die opneem van ’n toegekende silosertifikaat nie verpligtend te maak nie, is die verwerkers se onsekerheid met betrekking tot koste hanteer, maar dit sou groter probleme op ander vlakke veroorsaak. Kosteverskille as gevolg van silo’s wat geografies wyd verspreid was, is die eintlike oorsaak van die probleem en hierdie verskille moes ook hanteer word.

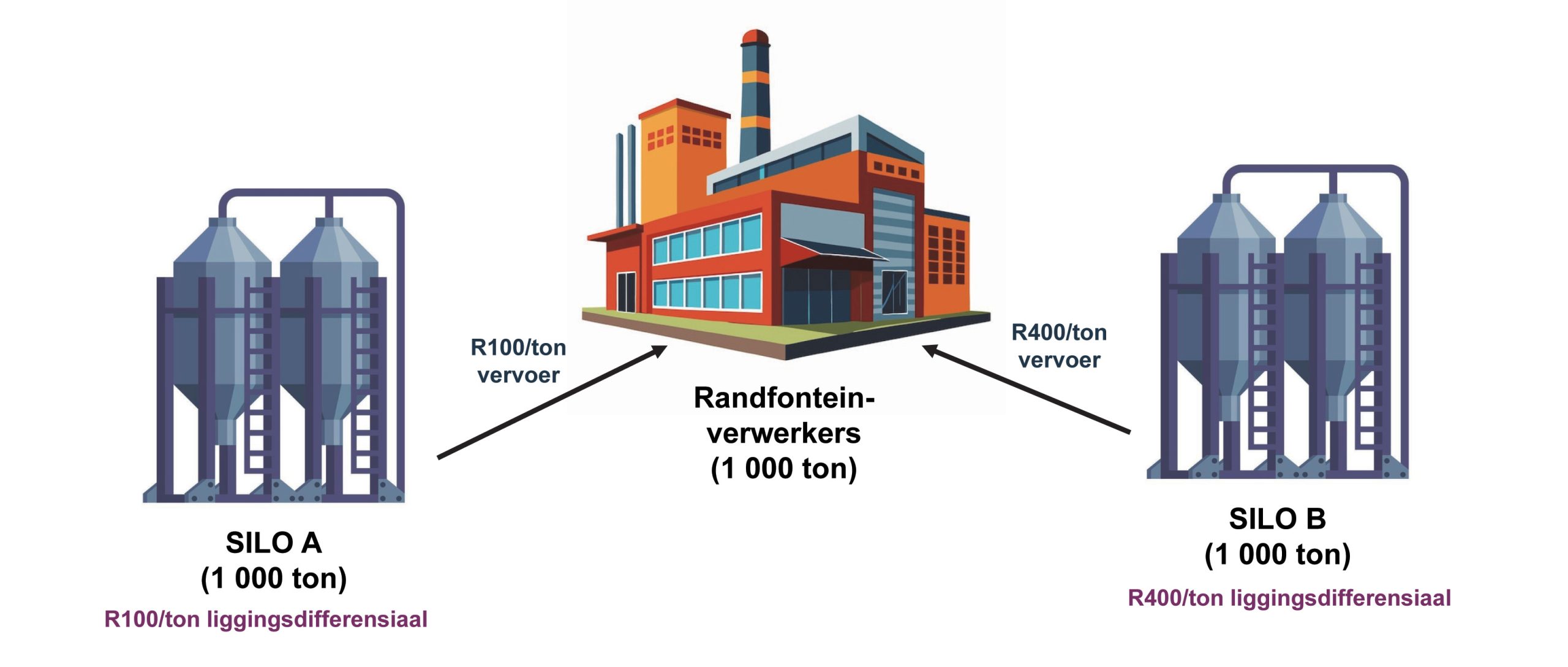

Dit is gedoen deur die instelling van aftrekkings oftewel liggingsdifferensiale, soos wat in Figuur 2 gewys word.

Indien ’n produsent nou ’n silosertifikaat van silo B aan die beurs lewer, word sy verskanste prys minus R400/ton aan hom uitbetaal en die verwerker kry dieselfde silosertifikaat van die termynbeurs teen sy koopprys minus R400/ton se korting. Dieselfde reëling geld vir silo A, maar met ’n R100/ton-korting. Randfontein-verwerkers sal nou nie meer omgee om fisiese mielies by silo B of silo A te gaan haal nie, want die prysverskil tussen die twee silo’s is meer aantreklik. Liggingsdifferensiale het kopers prysonverskillig (price indifferent) ten opsigte van die geografiese ligging van silo’s gemaak.

Liggingsdifferensiale en vervoerkoste

Die struktuur van die mark aan die begin (een verwerkingspunt) het differensiaalberekenings eenvoudig gemaak, want prysonverskilligheidkortings was gelyk aan die vervoerkoste tussen Randfontein en die geregistreerde silo’s. Vervoerkoste tussen twee punte is baie makliker verstaanbaar as die konsep van prysonverskilligheid. Die persepsie dat liggingsdifferensiale en vervoerkoste twee kante van dieselfde munt is, het gevolglik begin posvat. Die eintlike rede vir liggingsdifferensiale, naamlik prysonverskilligheid, het vergete geraak.

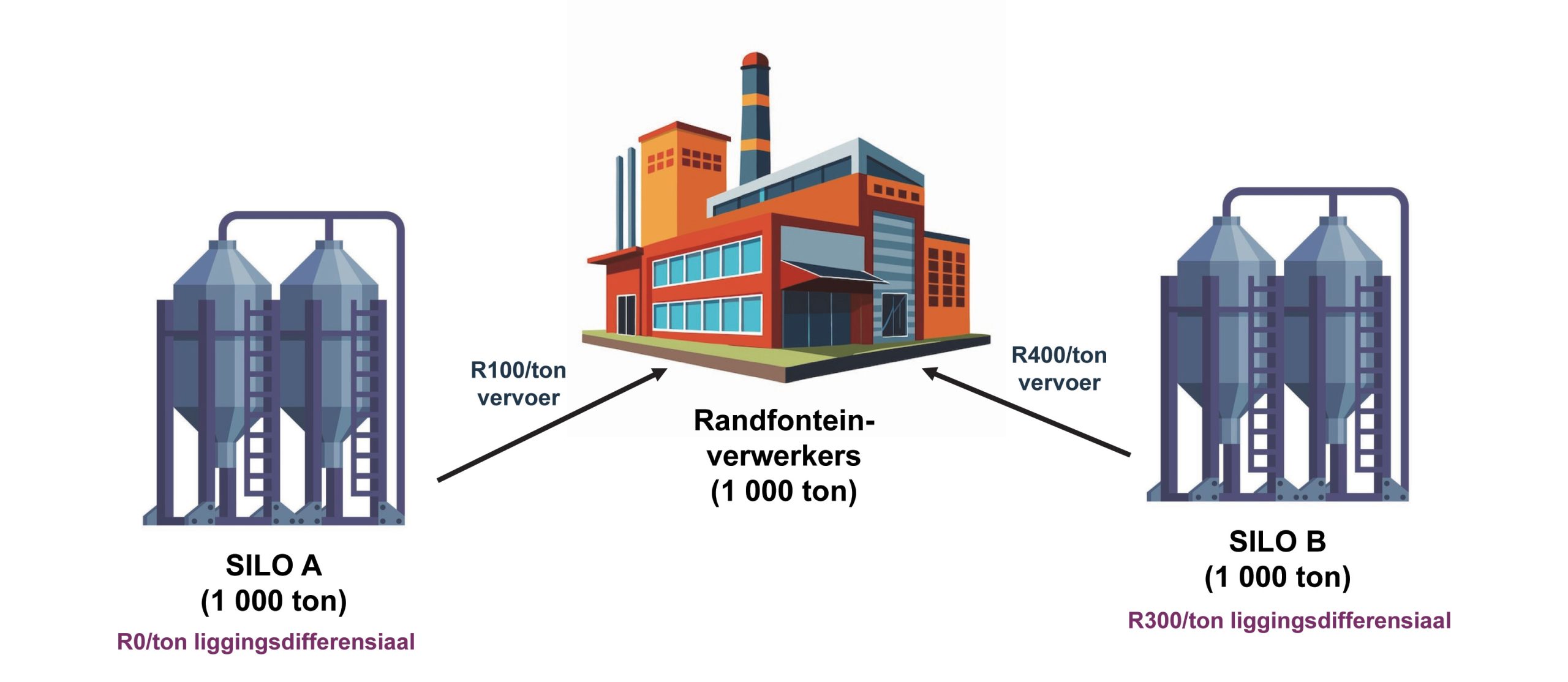

In Figuur 3 word die verskil tussen liggingsdifferensiale en vervoerkoste grafies voorgestel.

In Figuur 3 kry die Randfontein-verwerker geen korting vir mielies uit silo A nie, hoewel vervoerkoste steeds R100/ton is, en ’n R300/ton-korting vir mielies uit silo B, met vervoerkoste vanaf silo B steeds R400/ton. Die koste om mielies uit silo A aan te ry is R100/ton en die koste om mielies by silo B te kry is ook R100/ton (R400/ton se vervoer minus R300/ton se korting). Randfontein-verwerkers bly prysonverskillig betreffende ’n keuse tussen silo A en silo B, al verskil vervoerkoste en liggingsdifferensiale substansieel.

Bogenoemde mag op die oog af na ’n verhoging in koste vir verwerkers lyk, maar liggingsdifferensiale is altyd bekend voordat ’n termynkontrak begin verhandel. Differensiale word gevolglik in prysvormingsbesluite tydens verhandeling ingebou.

Liggingsdifferensiale in 2025

In die bogenoemde verduideliking van liggingsdifferensiale is een verwerkingspunt en twee silo’s gebruik om die nodigheid van liggingsdifferensiale en daarmee saam die konsep van prysonverskilligheid te verduidelik. Die realiteit is dat die graan- en oliesademark twee dekades nadat graantermynkontrakte begin verhandel het uit honderde silo’s en effens minder verwerkingspunte bestaan, met gepaardgaande vraagtekens oor ’n liggingsdifferensiaalberekening met ’n enkele verwysingspunt. Die verwagting dat ’n kontantmark sou ontwikkel wat JSE-liggingsdifferensiale as primêre prysvormingsmeganisme sou vervang, het nie gerealiseer nie. Die JSE-prys minus die liggingsdifferensiaal by watter silo ook al is steeds die beginpunt van kontantmarkonderhandelings, selfs al is daar net ’n lyndraad tussen meule en silo.

Fisiese lewering as kontraknakomingsmeganisme is ’n integrale deel van die funksionering van die JSE se landboutermynmark in Suid-Afrika. ’n Gevolg hiervan is dat die JSE ook ’n vloerprys vir grane en oliesade verskaf by elke geregistreerde silo. Indien ’n silo se liggingsdifferensiaal te klein is (relatief teenoor omliggende silo’s), kan dit ’n gevaarlike opbou van voorrade by daardie silo veroorsaak. Indien die liggingsdifferensiaal by ’n silo te groot is (relatief teenoor omliggende silo’s), stuur dit ’n verkeerde marksein uit.

Hoewel die gesonde funksionering van ’n kontantmark vir grane nie die verantwoordelikheid van die JSE is nie, is hulle tog bewus van die invloed van graantermynmarkregulasies op spottransaksies (moontlik verkeerde markseine). Die JSE het vanaf begin 2024 ’n multiverwysingspuntmodel vir sojaboonliggingsdifferensiaalberekeninge begin toets. Meer as een verwysingspunt word gebruik en liggingsdifferensiale word met prysonverskilligheid (nie vervoerkoste nie) as einddoel bereken. Indien hierdie model suksesvol funksioneer en die enkelverwysingspuntmodel vervang, sal liggingsdifferensiale wat hiervolgens bereken word kontantmarkpryse baie meer realisties maak.

Liggingsdifferensiale is beskikbaar op Graan SA se webtuiste onder die volgende skakel: https://www.grainsa.co.za/report-documents?cat=34 (Graan SA> Graan Ekonomie> Mark Verslae> Liggingsdifferensiale).

{kind=link}