SA Graan/Grain-medewerker

Marguerite Pienaar, landbou-ekonoom,

Graan SA

In die meeste gevalle hou boerderybesighede goed rekord – hoofsaaklik om die Ontvanger gelukkig te hou of om aansoek te doen vir krediet. Die finansiële state wat die rekenmeesters opstel, is dikwels net bedoel om aan die Ontvanger se vereistes te voldoen en kontantvloeistate word hoofsaaklik opgestel vir kredietaansoeke. Min produsente gebruik egter hierdie inligting om hul gelykbreekgraanpryse te bepaal.

Finansiële state soos deur die rekenmeesters vir die Ontvanger opgestel, is dikwels nie regtig geskik vir kredietaansoeke nie. In hierdie state word bates gewoonlik binne drie jaar tot nul afgeskryf. Dit is egter nie ’n ware prentjie van die besigheid nie.

As besigheidsbestuurder moet die produsent vooruit beplan en besluit wat geplant word of nie en teen watter pryse hy kan plant of nie. Baie ondernemings het egter al ondergegaan of amper ondergegaan omdat die totalekostekomponent van die besigheid nie verstaan en bestuur is nie.

In enige boerdery moet daar elke maand ’n sekere bedrag beskikbaar wees om die rekeninge te betaal. Alhoewel hierdie bedrag nie veel oor tyd verander nie, word dit eerder meer as minder. Die vraag is waar hierdie geld vandaan gaan kom en hoe elke vertakking op die plaas help om hieraan te betaal.

Kostestruktuur van ’n besigheid en bedryfstak

Die kostestruktuur van ’n besigheid en vertakking word uit veranderlike en vaste koste saamgestel. Veranderlike koste is gewoonlik dit wat maklik met die vertakking geassosieer word: In die gewasvertakkings sal veranderlike koste onder meer bestaan uit mieliesaad, kunsmis, onkruiddoder en diesel.

Vaste of oorhoofse koste is gewoonlik koste wat betaal moet word of daar geproduseer word of nie. Voorbeelde hiervan is salarisse, huur, lewenskoste en belasting, om maar net ’n paar te noem.

Die belangrikheid van oorhoofse koste in ’n vertakkingbegroting kan nie genoeg beklemtoon word nie. Sedert die koms van die vrye mark moet produsente self besluit of die prys van graan voldoende is om te produseer of nie. Slegs deur alle koste in berekening te bring kan ’n sinvolle besluit vir volhoubare produksie geneem word.

Volhoubare produksie beteken ’n wins sonder om die bates te vernietig. Dit help nie die produsent maak ’n reusewins, maar die grond se voedingstatus verswak nie. Netso help dit nie die grond se voedingstatus verbeter, maar die oortrokke rekening neem beduidend toe nie.

Belang van oorhoofse of vaste koste

Vaste koste is moeilik bepaalbaar – dit bestaan uit ’n kontant- en niekontantdeel. Salarisse is ’n voorbeeld van ’n kontantuitgawe, waar waardevermindering ’n niekontantuitgawe is.

Indien ’n onderneming finansiële probleme begin ervaar, is die eerste plek waar dit duidelik raak die vaste koste – rekeninge word nie betaal nie. Vele ondernemings is al tot niet as gevolg van vaste koste.

Vervolgens moet vasgestel word hoeveel kontantgeld nodig is om die vaste of oorhoofse koste van die onderneming te dek en watter vertakkings hoeveel daarvan gaan bydra. Die volgende tipe vrae kan gebruik word om die koste te bepaal:

-

- Hoeveel geld is nodig vir die volgende?

-

-

- Huishouding en kinders op skool of universiteit

- Mediesefondsuitgawes

- Aftreebeplanning

- Personeelvergoeding

- Paaiemente op kapitaalaankope

- Administrasie van die besigheid

- Kommunikasie (selfone en telefone)

- Bestuur van die besigheid (soos bakkies op die plaas en rekenmeester se rekening)

- Versekering van bates

- Belasting

-

Ten einde die boerdery se oorhoofse koste volledig te bereken, is dit belangrik om waardevermindering op bates in ag te neem. Trekkers is elke jaar minder werd terwyl nuwe trekkers se koste styg. Bakkies se waarde verminder ook oor tyd, ongeag hoe goed die bate opgepas word.

Die waardeverlies van die bates moet deur die boerderyvertakkings betaal word. Soos vroeër genoem, word bates dikwels in finansiële state oor drie jaar afgeskryf. Dit is heeltemal toelaatbaar, maar weerspieël dit wat werklik op die plaas gebeur? Is daardie drie jaar oue trekker absoluut niks werd nie? Nee, dit het steeds ’n hoë waarde. Die koste van verlies van die toerusting se waarde moet elke jaar deur die vertakkings gedra word.

Waardevermindering moet bereken word om voorsiening te maak vir die vervanging van masjinerie. Masjinerie en toerusting moet afgeskryf word oor hul lewensverwagting soos in talle kostegidse gepubliseer, nie asof vir die Ontvanger nie. Trekkers word oor die algemeen oor twaalf jaar afgeskryf, bakkies oor agt jaar en implemente oor tien jaar.

Mediumtermynpaaiemente kan maklik meer as die berekende waardevermindering wees bloot omdat ’n bate oor net vyf jaar betaal moet word, terwyl die lewensverwagting daarvan maklik twaalf jaar kan wees. Die grootste een van die twee moet dus in berekeninge ingesluit word.

Versprei die koste

Dit is belangrik om nie al die vaste koste na net een vertakking binne die boerdery toe te deel nie. Indien ’n gemengde boerdery bedryf word, moet elke vertakking sy gedeelte van die koste dra. Vaste koste moet eerstens tussen die vee-, saai- en besproeiingsgedeeltes verdeel word. Alhoewel daar geen vasgestelde manier is om die koste te verdeel nie, kan die hoeveelheid permanente arbeiders byvoorbeeld as ’n basis gebruik word om die verdeling te bepaal. Die omsetverdeling kan ook gebruik word, maar soms word dit deur hoë produkpryse skeefgetrek, byvoorbeeld die verskil tussen droë bone en mielies. Die bone se inkomste kan heelwat hoër as dié van mielies wees, maar tog gebruik hulle omtrent dieselfde hoeveelheid trekkerure. Is dit dan reg om die bone swaarder as die mielies te belas? Elke produsent moet self besluit hoe om sy vaste koste toe te deel.

Die vaste koste van die veevertakkings word volgens grootvee-eenhede na die verskillende vertakkings toegedeel. Dit is egter so dat skape meer werk as beeste het en daarom kan die skaapvertakking dalk swaarder per vee-eenheid as die beesvertakking belas word. Die lande en besproeiing se vaste koste word volgens dieselgebruik toegedeel. Volgens hierdie metode moet die vaste koste tussen vertakkings verskil.

Ander koste, byvoorbeeld bakkiekoste, moet ook toegedeel word, al is dit soms ’n moeilike som om te maak. Bereken hoeveel kilometer per jaar gery word deur die bakkies se kilometerlesings te gebruik asook die gemiddelde brandstofverbruik vas te stel. Deel dan die kilometers gery deur die gemiddelde brandstofverbruik en vermenigvuldig dit met die verwagte brandstofprys om die bakkiekoste te bereken en dit dan na die vertakkings toe te deel.

’n Ware voorbeeld om werklike vaste koste te bepaal

Die boerdery plant ongeveer 2 200 ha met mielies, sojabone en ander gewasse. Tans word ’n veeboerdery met sowat 700 koeie vir speenkalfproduksie bedryf. Die waarde van trekkers en toerusting is nagenoeg R62 000 000. Die trekkers en toerusting vir die veevertakking is ongeveer R3 000 000; dit sluit hooimaaktoerusting ensovoorts in. Die motorvoertuie, bakkies en vragmotors beloop in totaal R6 400 000.

In hierdie boerdery is ongeveer 26% van die waarde van die mediumtermynbates nog onder huurkoop. Dit wys op die gereelde vervanging van toerusting met ’n jaarlikse totale paaiement van ongeveer R13 600 000.

Volgens die berekeninge van waardevermindering moet daar jaarliks R6 400 000 afgeskryf word. Gegewe die feit dat die paaiemente heelwat meer as die waardevermindering is, moet die paaiemente in die vastekosteberekeninge ingesluit word eerder as die waardevermindering. Ten einde winsgewend te bly boer, moet daar genoeg kontantvloei in die besigheid wees. As die laer bedrag ingesluit word, sal daar te min kontant wees om die skuld op ’n jaarlikse basis te delg.

Gegewe die arbeidverdeling word 35% van die meeste vaste uitgawes na die vee verdeel en 65% van die vaste uitgawes na die saaivertakkings. In totaal is die besigheid se kontant- vaste koste ongeveer R6 700 000. Die grootste bydraers is die arbeidsvergoeding van R1 200 000, grondhuur van R1 800 000 en lewenskoste wat insluit trekkings, mediese versekering, persoonlike versekering en sekuriteit van ongeveer R1 200 000.

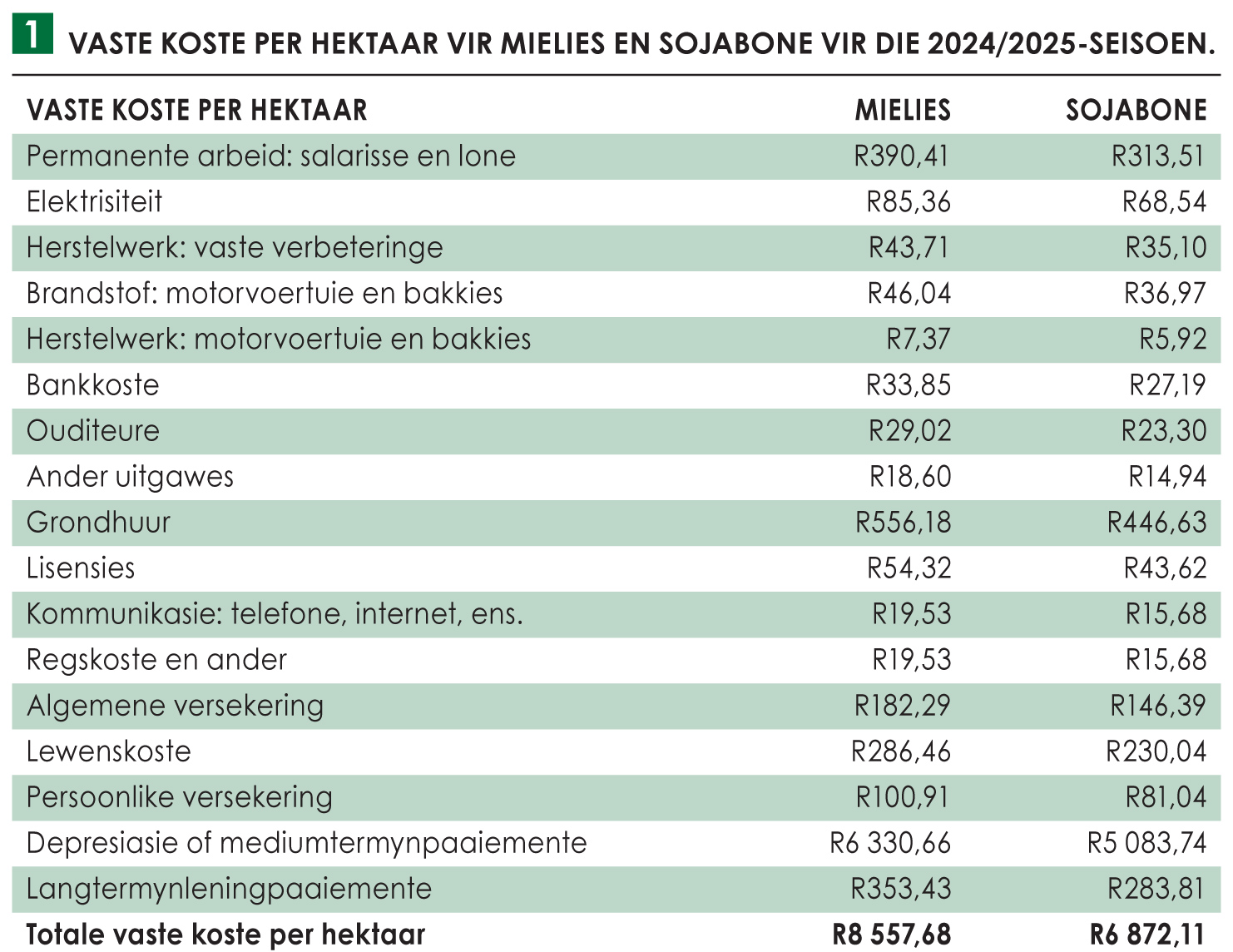

In Tabel 1 word die vaste koste per hektaar vir mielies en sojabone vir hierdie boerdery aangetoon.

Volgens die tabel is die vaste koste per hektaar hoog. Tog is hierdie syfer nie onrealisties nie en dit weerspieël heelwat produsente se werklikheid. Sodra die besigheid begin groei, styg die vaste koste per hektaar.

Volgens die tabel is die vaste koste per hektaar hoog. Tog is hierdie syfer nie onrealisties nie en dit weerspieël heelwat produsente se werklikheid. Sodra die besigheid begin groei, styg die vaste koste per hektaar.

Die vraag is wat die vaste koste per hektaar sou wees as die toerusting betaal was, en hier speel die waardevermindering natuurlik ’n rol. Die waardevermindering by mielies sou R2 979,13/ha gewees het en sojabone s’n R2 392,73/ha. Die totale vaste koste vir mielies sou dan R5 206,15/ha gewees het en dié van sojabone sou bereken word op R4 180,71/ha.

Teen ’n Safex-prys van R4 200/ton kan dus begroot word op tussen 1,5 en 2 ton mielies om die vaste koste te dek. In ekstreme gevalle kan die koste tot 2,5 ton mielies/ha wees.

Wanneer produsente dus hulle begroting vir die volgende jaar opstel, moet hulle onthou om hierdie koste in berekening te bring.

Vir meer inligting oor die vaste koste in verskillende streke, kontak vir Pietman Botha by 082 759 2991 of Marguerite Pienaar by marguerite@grainsa.co.za.

{kind=link}