Deel 1

Conrad Badenhorst, landbou-ekonoom, VKB

In Suid-Afrika moet produsente daagliks, weekliks en jaarliks besluite neem om welvaart te skep en dit te behou om te kan voortbestaan. Daar is soveel derduisende besluite wat geneem moet word dat produsente soms een van die belangrikste besluite vergeet, naamlik belastingbestuur. Dit kan die familieboerdery in die toekoms van baie welvaart beroof.

Inkomstebelastingbestuur en boedelbelasting vereis deeglike beplanning anders is daar moeilikheid. Met belasting dink ’n mens altyd aan hoe om die Ontvanger so min as moontlik te gee (volgens die reëls!) en met boedelbeplanning dink almal heel eerste aan die uitneem van polisse om die las van boedelbelasting te verlig. Polisse is een van die maniere om vir boedelbelasting te beplan, maar dit plaas stremming op die besigheid se kontantvloei. Daar is baie ander maniere om die las van boedelbelasting te verlaag, wat in die meeste gevalle meer kostedoeltreffend is.

In hierdie artikel word eerstens ’n oorsig gegee van die verskillende ondernemingsvorme wat gebruik kan word in ’n boerdery. In die opvolgartikel word aandag geskenk aan die effek van belasting en boedelbelasting op ’n gestorwe boedel.

Elke boerdery word bedryf in een of meer van die volgende strukture:

- Eenmansaak/vennootskap

- Maatskappy

- Trust

Elke ondernemingsvorm het sy sterk- en swakpunte wat ’n voordeel vir belasting en boedelbelasting het. ’n Kortlikse oorsig van die verskillende strukture is as volg:

Eenmansaak

Eenmansake is die entiteit waarmee die meeste produsente gewoonlik begin boer. Dit is relatief maklik om op die been te bring. Al die risiko word deur die individu geneem en dit is baie blootgestel aan boedelbelasting.

- Inkomstebelastingkoerse varieer en kan tot 45% wees.

- Met afsterwe kom die hele boerdery tot stilstand.

- ’n Belastingvoordeel bestaan met nivellering van inkomste.

- Hier is geen beskerming teen krediteure nie.

- Net 40% van kapitaalwins is belasbaar.

- Ringfencing kan toegepas word indien daar ander inkomste is.

Maatskappy

By ’n maatskappy is daar aandele betrokke wat besit kan word deur ’n individu, ’n ander maatskappy, ’n trust of ’n kombinasie hiervan. ’n Maatskappy is duurder om op die been te bring en te administreer as ’n eenmansaak. Daar is jaargelde wat betaal moet word en daar moet ’n uiteindelike bevoordeelde-eienaar-indiening (beneficial ownership) gedoen word by die Kommissie vir Maatskappye en Intellektuele Eiendom (CIPC).

- Inkomstebelasting word teen ’n koers van 27% bereken.

- Met afsterwe van die individu as aandeelhouer gaan boerdery-aktiwiteite voort en word die onderneming se kredietrekord in stand gehou; maar die aandele van die maatskappy moet nog steeds waardeer word vir die boedel, wat beteken alle bates moet waardeer word om die waarde van die aandele te bepaal.

- Geen ringfencing is van toepassing nie.

- Daar is beter beskerming teen krediteure en beter beheer as die produsent wegval, bv. oorblywende direkteure kan die besigheid laat voortgaan.

- Dividendbelasting teen ’n koers van 20% moet betaal word indien kapitaal onttrek word.

- Uitkerings kan nie voor belasting plaasvind nie.

- Kapitaalwins op alle bates wat uit die maatskappy verkoop word is 80% belasbaar.

Trust

’n Trust word bestuur deur trustees. Daar word gewoonlik drie trustees aangestel (waarvan een onafhanklik moet wees) om die trust volgens die trustakte te bestuur. Die onafhanklike trustee sal moontlik vergoed moet word. Daar moet ook uiteindelik ’n bevoordeelde-eienaar-indiening gedoen word by die Meester van die Hooggeregshof. Die administratiewe koste kan meer wees as die van ’n maatskappy.

- Inkomstebelasting word bereken teen 45%.

- Met afsterwe van die individu as trustee of trustbegunstigde gaan boerdery-aktiwiteite voort.

- Daar is beter beskerming teen krediteure en beter beheer as die produsent wegval bv. oorblywende trustees kan voortgaan met die besigheid.

- Kapitaalwinsbelasting word bereken op 80% van die wins.

- Uitkerings aan begunstigdes kan voor belasting gedoen word wat baie beter kapitaalwins- sowel as inkomstebelastingkoerse tot gevolg kan hê.

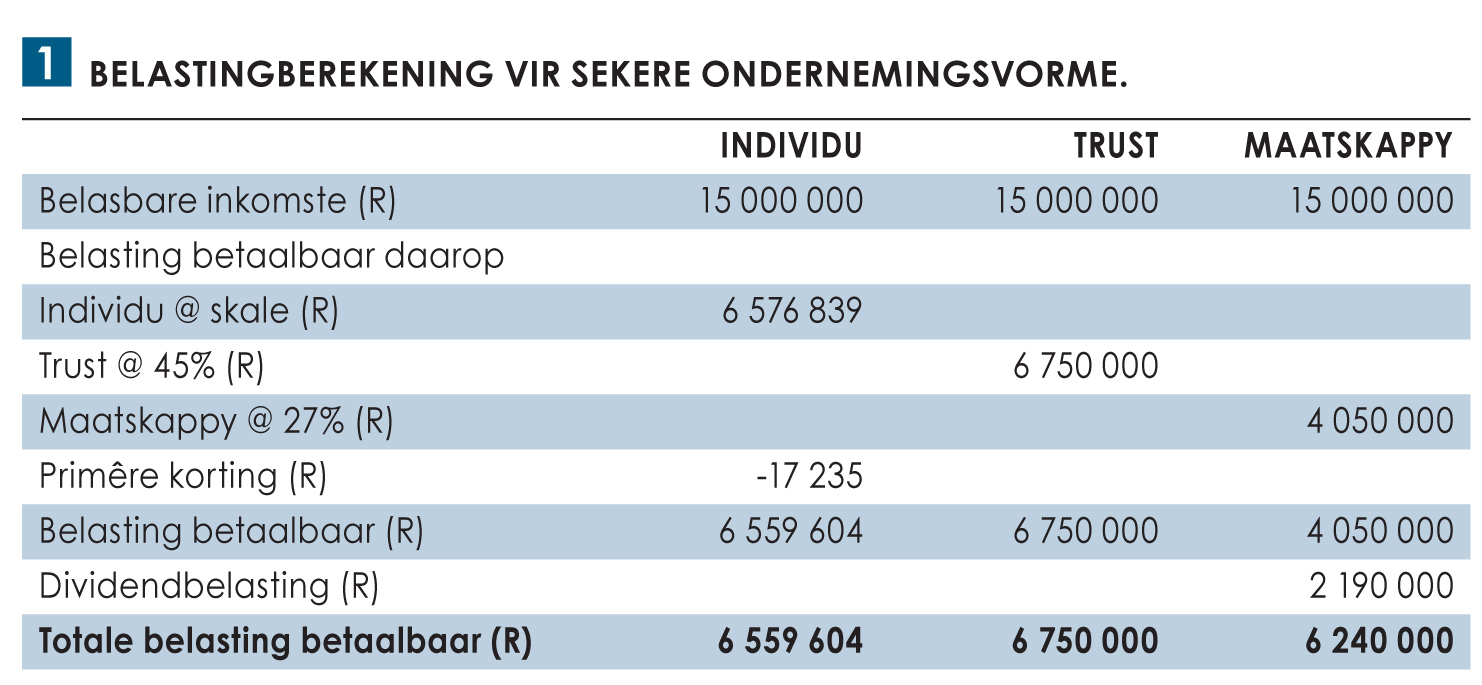

In Tabel 1 word ’n inkomstebelastingberekening aangetoon vir die verskillende ondernemingsvorme.

In die geval van ’n trust sal die belasbare wins verdeel word in die hande van die individuele trustbegunstigdes wat teen lae belastingkoerse inkomstebelasting sal betaal. Dividendbelasting by die maatskappy is net van toepassing as die geld onttrek word uit die maatskappy.

In die geval van ’n trust sal die belasbare wins verdeel word in die hande van die individuele trustbegunstigdes wat teen lae belastingkoerse inkomstebelasting sal betaal. Dividendbelasting by die maatskappy is net van toepassing as die geld onttrek word uit die maatskappy.

Om ’n besluit oor besigheidsvorm op grond van slegs inkomstebelasting te neem kan tot groot foute aanleiding gee. Beide die inkomste, kapitaalwins en boedelbelasting moet in aanmerking geneem word voor daar op ’n ondernemingsvorm vir die besigheid besluit word. Deur ’n kombinasie van ondernemingsvorme te gebruik kan dalk ’n beter plan vir die besigheid wees.

In die volgende artikel sal meer aandag aan boedelbelasting gegee word asook hoe om verskillende ondernemingsvorme saam te gebruik om die langtermynwelvaart van die besigheid te verstewig.

Jaco Heckroodt en Conrad Badenhorst is onderskeidelik bestuurder: Landboubestuursdienste en ’n landbou-ekonoom by VKB. Hulle kan gekontak word by jacoh@vkb.co.za of conradb@vkb.co.za.

Hoewel die skrywers dit ten doel stel om akkurate, relevante inligting weer te gee, moet die inligting nie gebruik word as plaasvervanger vir behoorlike professionele advies deur geregistreerde praktisyns nie. Die keuses bly die leser se eie verantwoordelikheid en die skrywers asook enigiemand wat met hulle geassosieer word, kan nie verantwoordelik gehou word vir die leser se keuses, aksies en reaksies nie. Elke situasie het ’n unieke konteks en spesifieke professionele advies moet dus gekry word vir spesifieke behoeftes. Ons aanvaar geen aanspreeklikheid vir enige verlies of skade wat mag kom deur die navolging van die informasie nie.

{kind=link}