SA Graan/Grain-medewerker

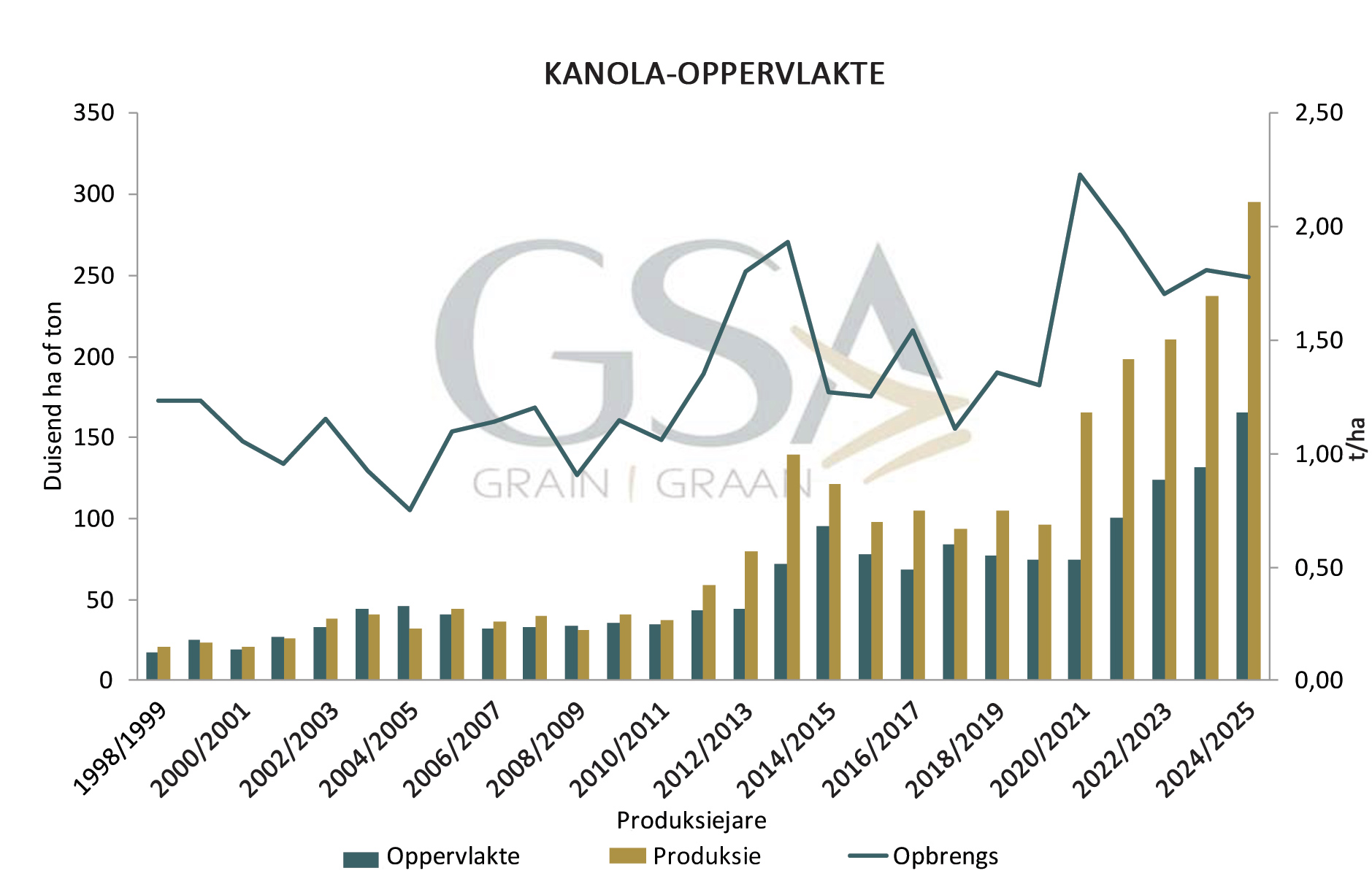

Plaaslike kanolaproduksie het die afgelope dekade uitstekende groei ervaar. In 2014 is 68 000 ha kanola geplant. Vir die 2024-plantseisoen is die voorlopige area wat aangeplant is 165 750 ha, wat ’n toename is van sowat 144%.

Weens die lae winsgewendheid van koringproduksie wat tans in Suid-Afrika ervaar word, het sekere graanprodusente in die somersaaigebiede in Mpumalanga, KwaZulu-Natal en Limpopo eerder kanola onder besproeiing as ’n wintergewasplaasvervanger geplant. Die provinsies het onderskeidelik 800, 200 en 2 000 ha elk aangeplant en altesaam 7 500 ton kanola in die 2023-seisoen geproduseer. Die opbrengs hiervan was soos volg: Limpopo – 5 000 ton, Mpumalanga – 2 000 ton en KwaZulu-Natal – 500 ton.

Die Noord-Kaap en die Vrystaat se produksie vir die 2023-seisoen het aansienlik gestyg – met onderskeidelik 78,86% en 84% in die totale hoeveelheid kanola wat

geproduseer is.

Vir die periode 2014 tot 2024 kan op Grafiek 1 gesien word dat die land se totale vraag na kanola per jaar toegeneem het van ongeveer 103 000 ton na 293 000 ton. Dit is ’n toename van 64,9% oor ’n tydperk van tien jaar.

Bron: Graan SA

Saadtekort

“Die onlangse probleem wat plaaslike kanolaprodusente ondervind het met die tekort aan saad vir die 2024-produksieseisoen, het weer eens die kollig laat val op die risiko om uitsluitlik op die beskikbaarheid van ingevoerde, konvensionele saad wat GMO-vry is vanuit Australië staat te maak. Sodanige probleme is al in die verlede ervaar,” sê Corné Louw, hoof van Toegepaste Ekonomie en Lededienste by Graan SA.

“Australië produseer beide konvensionele en geneties gemanipuleerde (GMO) kanolasaad. Dit het gelei tot ’n risiko van kruiskontaminasie van konvensionele saad wat vir die uitvoer na Suid-Afrika bedoel was. GMO’s vir die aanplant van kanolasaad is egter nie in Suid-Afrika geregistreer nie en terselfdertyd het Suid-Afrika geen toleransie vir enige GMO-teenwoordigheid in kanolasaad nie. Toetse wat in Australië uitgevoer is op die saad wat verlede jaar vir Suid-Afrika bestel is, het egter ’n lae vlak van kleiner as 0,1% GMO-teenwoordigheid getoon. Gevolglik kon ’n groot hoeveelheid van die saad wat vir Suid-Afrika bedoel was, nie uitgevoer word nie.

“Saad is ook al in die verlede deur die Australiese mark self opgeneem om in die toenemende behoeftes van dié mark te voorsien, voordat saad na Suid-Afrika uitgevoer is. As gevolg hiervan was die saad wat later beskikbaar was, te min om in die Suid-Afrikaanse aanvraag te voorsien. Produsente moes in dié verband ook dikwels met alternatiewe kultivars tevrede wees, wat die potensiaal vir hoër opbrengste en winsgewendheid benadeel het,” verduidelik Louw.

“Daarbenewens het die later Australiese seisoen en die tydperk wat dit neem om saad te verwerk, te verpak en vanaf Australië na Suid-Afrika te verskeep, al daartoe gelei dat die saad te laat vir planttyd hier aangekom het. Saad word wel per geleentheid na Suid-Afrika gevlieg, sou die tydsduur blyk ’n probleem te wees.” Louw het benadruk dat die nadeel hiervan is dat dit duurder as skeepsvrag is en dat hierdie koste dan deur die produsent, aan die hand van ’n duurder saadprys, geabsorbeer moet word.

Hierdie probleme het daartoe gelei dat produsente by verskeie geleenthede saad wat teruggehou is, moes gebruik. Volgens Louw is bastersaad spesifiek geteel om optimale eienskappe te hê, soos ’n hoë opbrengs, siekteweerstandigheid en om te kan aanpas by sekere groeitoestande. “Saad van basterplante wat herplant word, toon egter dikwels heteroseverlies (verminderde basterkrag) wat die volgende geslag sy genetiese stabiliteit laat verloor, wat weer ’n swakker opbrengs en ’n laer olie-inhoud en -kwaliteit by kanola tot gevolg kan hê. Die aanplantings is ook tipies meer ongelykin groeiwyse, wat ’n nadelige impak op die meeste bestuursinsette tot gevolg het.”

Strategiese beplanning

As teenvoeter vir voorafgenoemde risiko’s het belanghebbendes in die kanolawaardeketting, gelei deur die Proteïennavorsingstigting, ’n inisiatief begin om die plaaslike kanolabedryf se risiko en afhanklikheid van Australiese saad strategies aan te pak. Graan SA se standpunt is dat die bal aan die rol gesit moet word om as vertrekpunt dieselfde GMO-kanolasaad wat deur Australië geproduseer word, in Suid-Afrika te laat registreer vir verspreiding en kommersiële aanplanting, sonder dat daar dan dadelik tot die plaaslike produksie van GMO-saad oorgegaan sal word. Die voordeel wat dit sal inhou, is dat nie-GMO-saad vanaf Australië ingevoer sal kan word, al sou dit ’n GMO-kontaminasiepersentasie van tot 0,5% toon.” Volgens Louw sal dit die risiko dat saad vir invoer vanaf Australië afgekeur word aansienlik verlaag, maar dat ’n bedryfseenvormige poging hiervoor nodig sal wees.

“Vanuit Graan SA se perspektief is dit van kardinale belang dat die inskakeling van GMO-tegnologie in Suid-Afrika werklike waarde moet toevoeg tot opbrengs en kwaliteit, en dat die koste daarvan geregverdig moet wees. Die feit dat ’n produsent Roundup Ready-gewasse produseer, is dan ook ’n bepaalde voordeel in hierdie verband. Die rede dat die produksie van plaaslike GMO-kanolasaad nie as ’n dringende prioriteit beskou word nie, is omdat daar tans nie ’n wesenlike verskil in opbrengste tussen GMO- en nie-GMO-kultivars bestaan nie en oliesaadverwerkers ’n premie plaas op die aankoop van nie-GMO-kanolasaad. Dit word gedryf deur die voorkeur wat verbruikers in Suid-Afrika sowel as die Europese Unie aan nie-GMO-kanolaprodukte gee,” sê Louw.

Volgens Kellie Becker, besturende direkteur van Southern Oil (SOILL), is dit belangrik dat produsente van oliesade op hoogte bly van wat die behoefte van die verwerkers van oliesade en die voorkeure van verbruikers van oliesaadprodukte is. Hy wys daarop dat Suid-Afrikaanse kanola-olie uit die staanspoor geposisioneer is as ’n premieproduk, met nie-GMO as een van die onderskeidende eienskappe. Deur na GMO te beweeg, meen hy, gaan kanola-olie in die kategorie van blended vegetable oil val en dus direk met sojaboonolie begin meeding. “Ek voorsien dat die bedryf te klein is om behoorlike segregasie te kan toepas deur die opbergings- en hanteringsketting, en dat as daar met GMO’s begin word, die hele bedryf waarskynlik as GMO geklassifiseer gaan word. Met beide sojabone en kanolasaad, waarvan die produksie steeds groei en daar reeds van tyd tot tyd oorproduksie en uitvoere plaasvind, is dit wat op die internasionale markte gebeur egter die belangrikste aanduider van toekomstige prysneigings.” Volgens Becker verhandel nie-GMO-saad tans teen ’n premie van ongeveer $80 teenoor GMO-saad, en wil dit voorkom of daardie premie besig is om te styg.

Die internasionale speelveld

Volgens Louw is die groot vraag op die oomblik egter hoe die internasionale en in besonder die Australiese speelveld in die toekoms gaan ontwikkel as dit kom by die beskikbaarheid van kultivars. “Gaan daar meer gefokus word op die ontwikkeling van nie-GMO-kultivars wat die behoefte aan GMO-aanplantings in Suid-Afrika sal verminder, of gaan die klem na die gebruik van GMO’s wêreldwyd verskuif?”

Louw reken dat die antwoord hierop is dat hierdie segmentasie deur die vrye mark bepaal sal word. Dit sal dan ook in die toekoms in ag geneem moet word in die besluitnemingsproses oor die ontwikkeling en gebruik van GMO-tegnologie in Suid-Afrika. “Dit is duidelik dat bedryfsrolspelers deurlopend hieroor met mekaar moet gesels om die regte besluite op die regte tyd te neem. Op medium termyn hanteer die strategiese benadering wat Graan SA voorstel om aansoek te doen vir die registrasie van GMO’s nie net die tekort aan saad nie, maar hou dit ook die voordeel in dat dit die plaaslike kanolaprodusent in ’n posisie sal plaas om produksie te lewer volgens die toekomstige voorkeure van die mark, hetsy vir GMO-produkte al dan nie.”

Die suksesvolle implementering van ’n strategie om die saadtekort op lang termyn aan te pak, sal egter samewerking en koördinasie verg. “Dit is dus belangrik dat daar op ’n deurlopende basis met al die onderskeie rolspelers in die kanolawaardeketting oorleg gepleeg moet word, ten einde hul onderskeie behoeftes in ag te neem.”

{kind=link}