In die lig van groeiende druk op voedselproduksie en veranderende klimaatsomstandighede, kan sorghum ’n toenemend belangrike rol in Suid-Afrika se landbou- en voedselsektor speel. Hierdie vergelykende studie fokus op die huidige stand van sorghumproduksie in Suid-Afrika, vergelyk dit met internasionale standaarde en beste praktyke en identifiseer ook sleutelareas vir verbetering en innovasie.

Deur ’n omvattende analise van plaaslike produksietegnieke, markneigings en ekonomiese impakte, poog hierdie artikel om waardevolle insigte te bied wat kan help om sorghum se potensiaal ten volle te benut en Suid-Afrika se voedselsekerheid en mededingendheid te versterk.

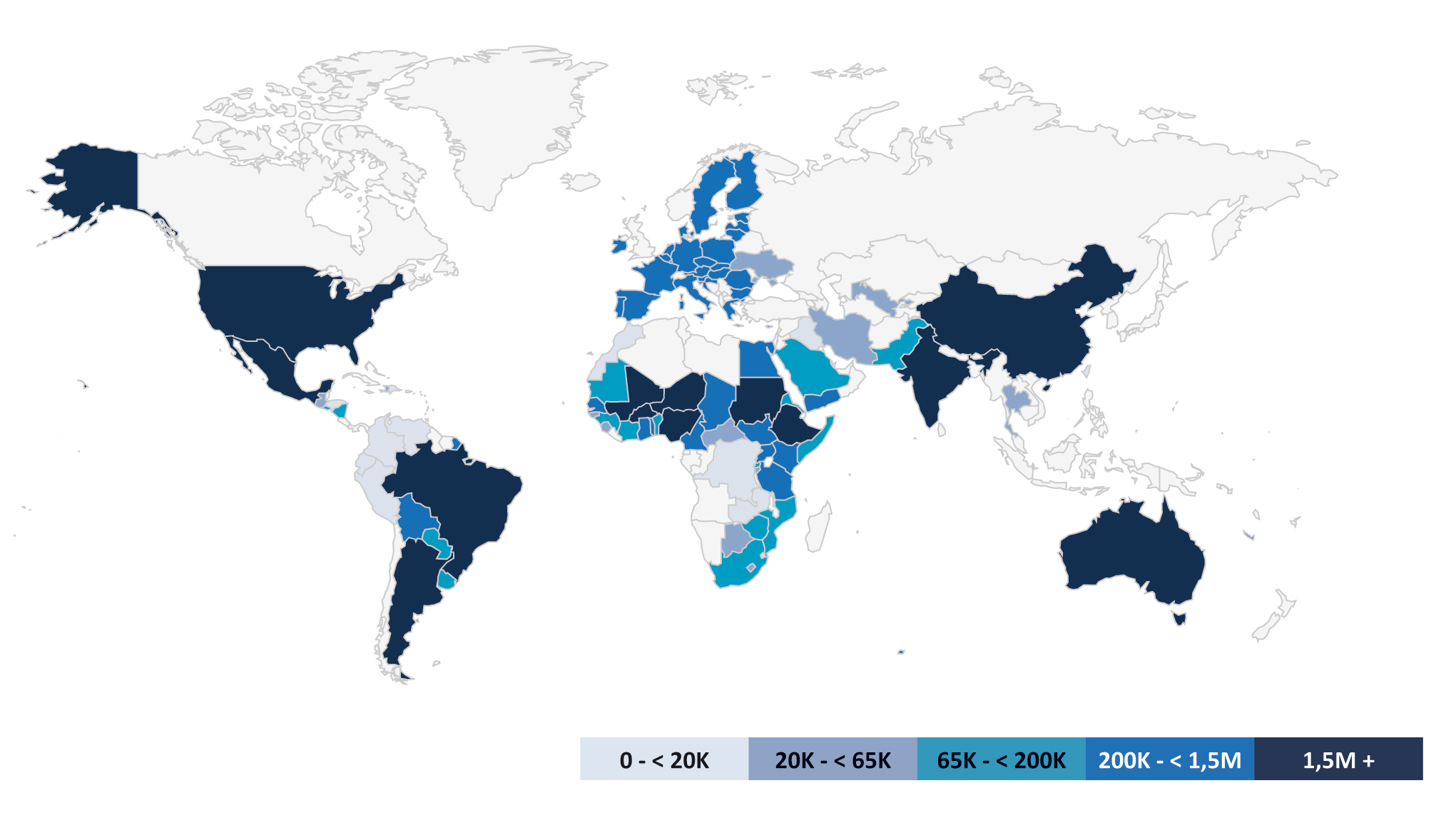

Sorghum, ’n veelsydige graangewas bekend vir weerstand in verskeie klimate, word deur verskeie lande regoor die wêreld geproduseer. Wêreldsorghumproduksie vir die 2023/2024-seisoen staan tot dusver op 63,258 miljoen ton, met die Verenigde State as die grootste bydraer (9,475 miljoen ton). Figuur 1 lig die wêreldlande uit waar sorghumproduksie plaasvind.

Bron: USDA 2024 (Data is progressief en geldig vanaf 25 Julie 2024)

Sorghumverbouing in die VSA strek oor ’n uitgestrekte gebied, veral in state soos Kansas, Texas en Oklahoma. Hierdie streke baat by gunstige groeitoestande en gevorderde boerderytegnieke en dra beduidend by tot globale sorghumproduksie. Nigerië is ’n groot sorghumprodusent in Afrika, waar die graan as ’n stapelvoedsel dien en ’n belangrike rol in plaaslike ekonomieë speel. Ander prominente produsente sluit in Mexiko, waar sorghum belangrik is vir veevoer, en Indië, waar dit ’n dubbele rol vervul in beide voedsel- en bedryfstoepassings. Wat internasionale vraag en aanbod van sorghum betref, wys die mark dat die vraag na sorghum die aanbod vir die eerste keer in vyf jaar van die 2022/2023-seisoen na die 2023/2024-seisoen oorskry het. Dit is hoofsaaklik as gevolg van hoër biobrandstof- en veevoerverbruik.

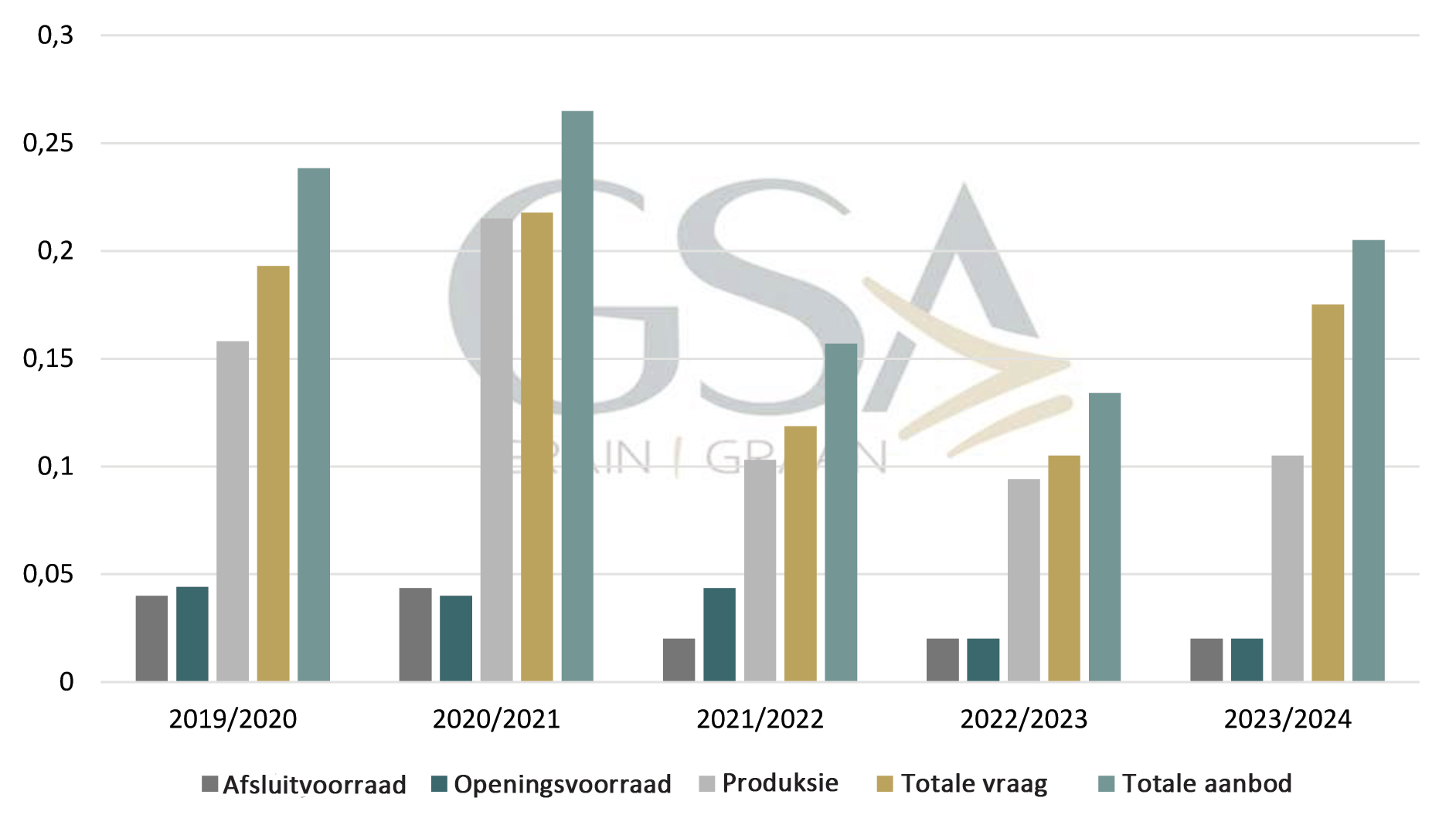

Sorghumproduksie in Suid-Afrika sowel as die vraag-en-aanbod-dinamika word in Grafiek 1 getoon. Die tendens van plaaslike sorghumproduksie is wisselvallig en die totale aanbod oorskry die totale vraag.

Bron: IGC, 2024

Graansorghum se markneigings

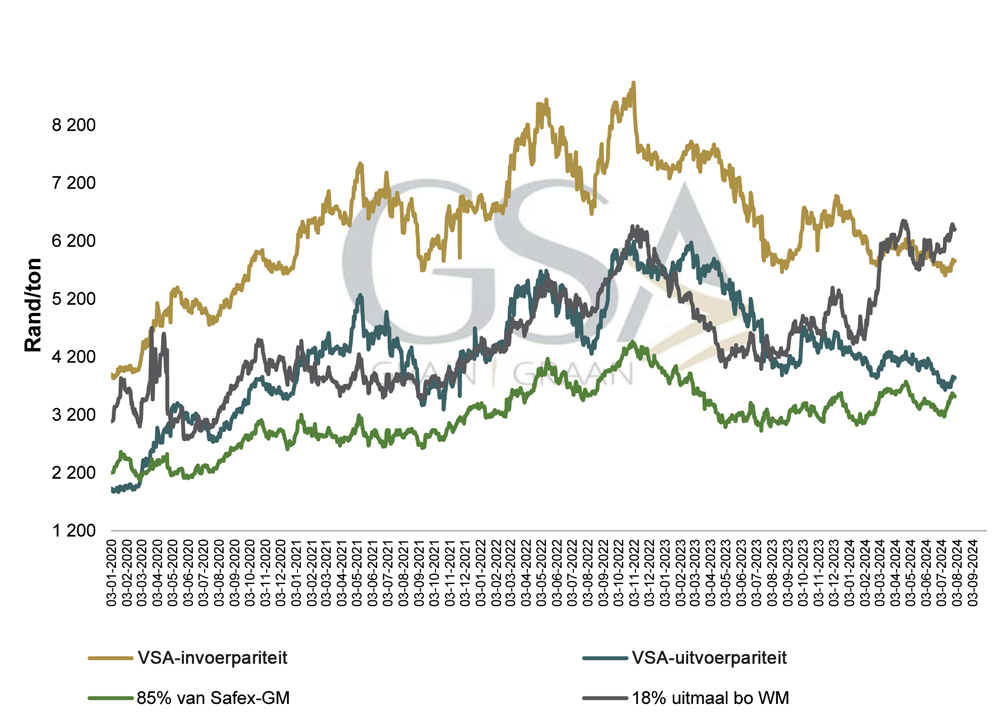

Sorghumpryse is van nature uiters wisselvallig, afhangend van die vraag en aanbod. In ’n jaar wanneer plaaslike sorghumproduksie die verbruik vir voedsel en drank oorskry, word die sorghumprys bepaal deur die laagste prys van mededingende graan (byvoorbeeld mielies). Tans is die sorghumprys afgegradeer teenoor die goedkoopste wit- en geelmielies. Wanneer die vraag na sorghum die produksie oorskry, hang die prys af van die uitvoerpariteitsprys en ’n premie word betaal vir ’n hoër gehalte (NAMC, 2007). Oor die afgelope 20 jaar het Suid-Afrika van ’n netto uitvoerder van sorghum na ’n netto invoerder van sorghum beweeg.

Pryse, wat op 18% bo uitmaal van witmielies (premie) vasgestel is omdat dit ’n plaasvervanger is, het beweeg van uitvoerpariteit na invoerpariteit. Die onvermoë van Suid-Afrikaanse produksie om by te bly met plaaslike verbruik het gelei tot drastiese verhogings in invoere. Die verwagting is dat Suid-Afrika sy status van netto invoerder sal handhaaf totdat die uitdagings wat produsente het met ’n omvattende benadering aangepak word. Dit dui op ’n fundamentele behoefte om produksie in beide die kommersiële en kleinskaalse sektore te verhoog om in binnelandse behoeftes te voorsien en invoere te verminder. Suid-Afrika se invoere verteenwoordig 1,1% van wêreldinvoere vir sorghum en plaas ons vyfde in wêreldinvoere (USDA, 2024). Grafiek 2 wys dat die “18% uitmaal bo witmielies” se prys die invoerpariteit van Amerika af oorskry.

Bron: Graan SA

Bron: USDA, 2024

Hoe vergelyk sorghum met ’n plaasvervanger naamlik mielies?

In ag genome die markneigings en plaaslike tendense, kan die afleiding gemaak word dat vernuwing in die plaaslike sorghumbedryf nodig is. ’n Vergelykende studie is ’n proses waarin ’n bedryf se prestasie en/of prosesse vergelyk word met dié van die beste in die bedryf of ander relevante standaardmaatstawwe. Dit behels die versameling en analise van data om te verstaan hoe die bedryf se huidige prestasie in verhouding staan tot die beste praktyke, en om dan te identifiseer waar die areas vir verbetering lê. Om te ondersoek waar die plaaslike sorghumbedryf vernuwe kan word, is daar ’n vergelyking gedoen tussen sorghum en mielies op beide plaaslike en internasionale vlak.

Opbrengs

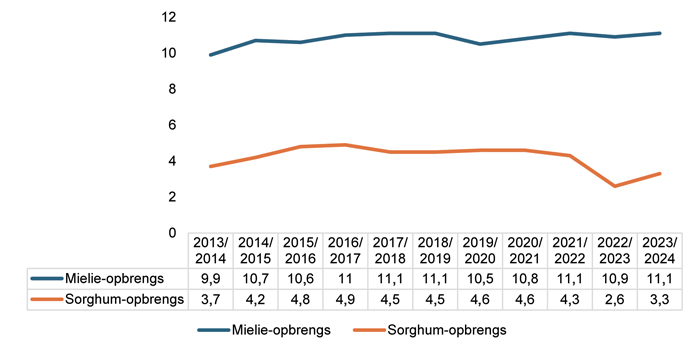

Die opbrengsverskil tussen mielies en sorghum in Argentinië oor ’n tydperk van tien jaar is 37%. As daar gekyk word na die verskil in opbrengs in Amerika, word gesien dat mielies oor ’n tydperk van tien jaar ’n opbrengs van 61% hoër lewer as sorghum. Die gemiddelde verskil in opbrengs van sorghum teenoor mielies is 37%. Dit wil sê, op ’n gemiddelde basis kan produsente ’n 37% hoër opbrengs van mielies verwag as van sorghum. Dit stem presies ooreen met die verskil wat gesien word in Argentinië se gewasopbrengste.

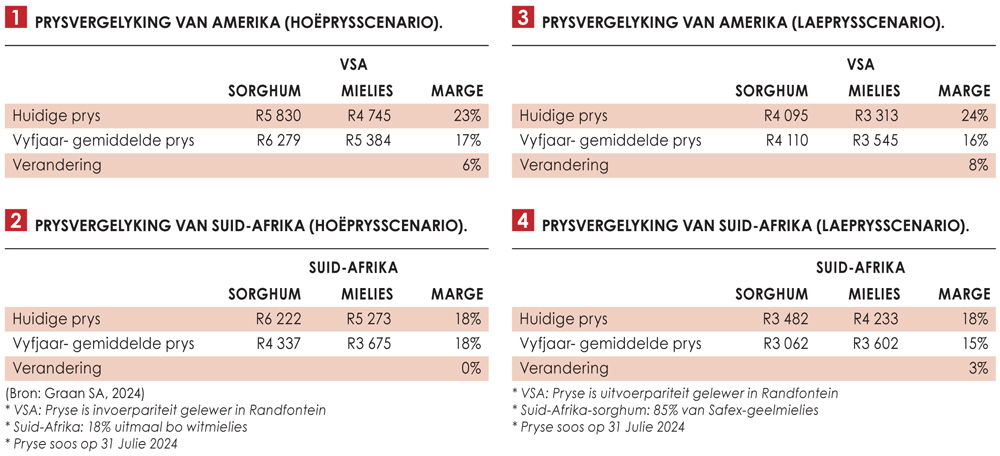

Hoëprysscenario

Die vier tabelle toon die prysveranderinge aan tussen mielies en sorghum vir Amerika en Suid-Afrika. As gekyk word na Tabel 1 en Tabel 2, wat die hoëprysscenario’s toon, is daar ’n paar aspekte wat afgelei kan word. Met betrekking tot die huidige prys en die vyfjaar- gemiddelde prys, word gesien dat daar ’n 23%-prysverandering is tussen huidige sorghum- en mieliepryse met die vyfjaargemiddeld wat ’n 17%-verandering tussen mielies en sorghum aantoon. Die relatief groot prysverskil tussen internasionale mielies en sorghum in die kort termyn kan moontlik verduidelik word deur die feit dat die vraag op hierdie stadium groter as die aanbod is. Die vyfjaar- gemiddelde prys wys ’n 17%-prysverskil in die VSA se sorghum en mielies. Tabel 2 toon Suid-Afrika se prysverskil op die huidige “18% uitmaal bo witmielies”-prysstruktuur. Dit wys dat die huidige prys asook die vyfjaar- gemiddelde verskil tussen sorghum en mielies 18% is. Met die huidige prysstruktuur is daar dus ’n 1%-voordeel vir Suid-Afrikaanse produsente.

Laeprysscenario

In Tabel 3 en Tabel 4 word die laeprysscenario’s uitgebeeld. Tabel 3 toon dat daar op uitvoerpariteitprysvlak ’n 24%-verskil is tussen die VSA se sorghum- en mieliepryse. Die vyfjaar- gemiddelde prys wys dat daar ’n 16%-verskil is. In Tabel 4 word gesien dat die huidige prysmarge 18% is tussen sorghum en mielies. Die vyfjaargemiddeld wys dat daar ’n 15%-prysmarge is. Dit wil sê dat in vergelyking met die VSA, sal Suid-Afrika se produsente met die huidige prys en die vyfjaar- gemiddelde prys relatief slegter af wees. In sommige gevalle kan dit mededingendheid bevoordeel en in ander gevalle bewerkstellig dit die teenoorgestelde.

’n Moontlike risiko vir produsente in laeprysscenario’s kan wees dat die prys na uitvoerpariteit daal. Produsente kan proaktief optree deur kontrakte vas te maak en sodoende risiko verminder.

Wat is aan die gebeur in die plaaslike sorghummark?

Wat is aan die gebeur in die plaaslike sorghummark?

Sorghumproduksie in Suid-Afrika het oor die afgelope twee dekades geleidelik afgeneem. Dit is deels as gevolg van verminderde vraag en deels weens beperkte vooruitgang in die opbrengspotensiaal van sorghumkultivars. Sorghum bly egter ’n belangrike gewas vir Suid-Afrika, asook die breër streek, vanweë sy hoë voedingswaarde en weerstand teen droogtetoestande. As gevolg van die belangrikheid van die gewas vir toekomstige voedsel- en voedingsekerheid, het die Departement van Wetenskap en Innovasie (DSI) ’n haalbaarheidstudie gedoen om markgeleenthede vir sorghum in Suid-Afrika te vestig. Daaruit is voorgestel dat ’n sorghumkluster-inisiatief gestig word om die programme te implementeer, insluitend die volgende: verwydering van BTW op sorghum, ontwikkeling van genetiese materiaal, vestiging van ’n verwerkingsaanleg, bewusmakingsveldtogte en alternatiewe kweleabeheer. Die doel van die sorghumkluster-inisiatief is om te dien as die implementeringsmeganisme wat die verskillende programme dryf om die mededingendheid van die sorghumbedryf in Suid-Afrika te verbeter. Produsente of bedryfsrolspelers wat by van die inisiatiewe betrokke wil raak, kan gerus die outeurs kontak.

Kliek op die skakel https://youtu.be/z__8by5tEhg om een van die bewusmakingsveldtogopnames opnames te sien.

Samevatting

Om sorghum meer mededingend te maak gaan daar vernuwing moet kom in die manier waarop daaroor gedink word. Watter alternatiewe markte kan vir sorghum geskep word? Moet die huidige prysmodel hersien word of trek plaaslike produsente tog voordeel daaruit? Watter alternatiewe produkte kan van die veelsydige gewas gemaak word? Dit is ’n kombinasie van vernuwing wat nodig gaan wees om sorghum se volle potensiaal in Suid-Afrika te bereik.

{kind=link}