landbou-ekonoom,

Graan SA, christiaan@grainsa.co.za

Suid-Afrika se landbouchemiebedryf is 100% afhanklik van invoere om aan plaaslike vraag te voldoen. Net toe die situasie aan die verbeter was nadat die wêreld se waardekettings deur die Covid-pandemie omvergegooi is, het Rusland se inval van Oekraïne die kaarte weer deurmekaar gemaak. Genoegsame chemie is noodsaaklik vir voedselsekerheid en om te verseker dat produsente optimaal en winsgewend kan produseer.

Aangesien chemiekoste tussen 10% en 15% van ’n produsent se totale insetkoste kan uitmaak, het dit ’n beduidende effek op winsgewendheid. In die vorige twee seisoene was die stygende insetkostepakkie ’n groot punt van kommer vir produsente.

Hoogtepunte in die landbouchemiemark

Soos reeds genoem, is waardekettings sedert die Covid-pandemie onder druk. China is een van die grootste produseerders van glifosaat, met sowat 80% wat daar geproduseer word vir die uitvoermark. Die hoofdrywers vir die glifosaatmark is die kommersialisering van geneties gemodifiseerde onkruiddoderbestande gewasse en verhoogde landbou- en nielandboutoepassings van glifosaat. Verskepingskoste het oor die afgelope paar maande sterk toegeneem wat plaaslike pryse ondersteun.

Op ’n jaarlikse basis het die meeste insek-, swam- en onkruiddoderpryse vanaf Junie 2023 tot Junie 2024 in China (dollar) gedaal.

Prys van internasionale landbouchemiese middels

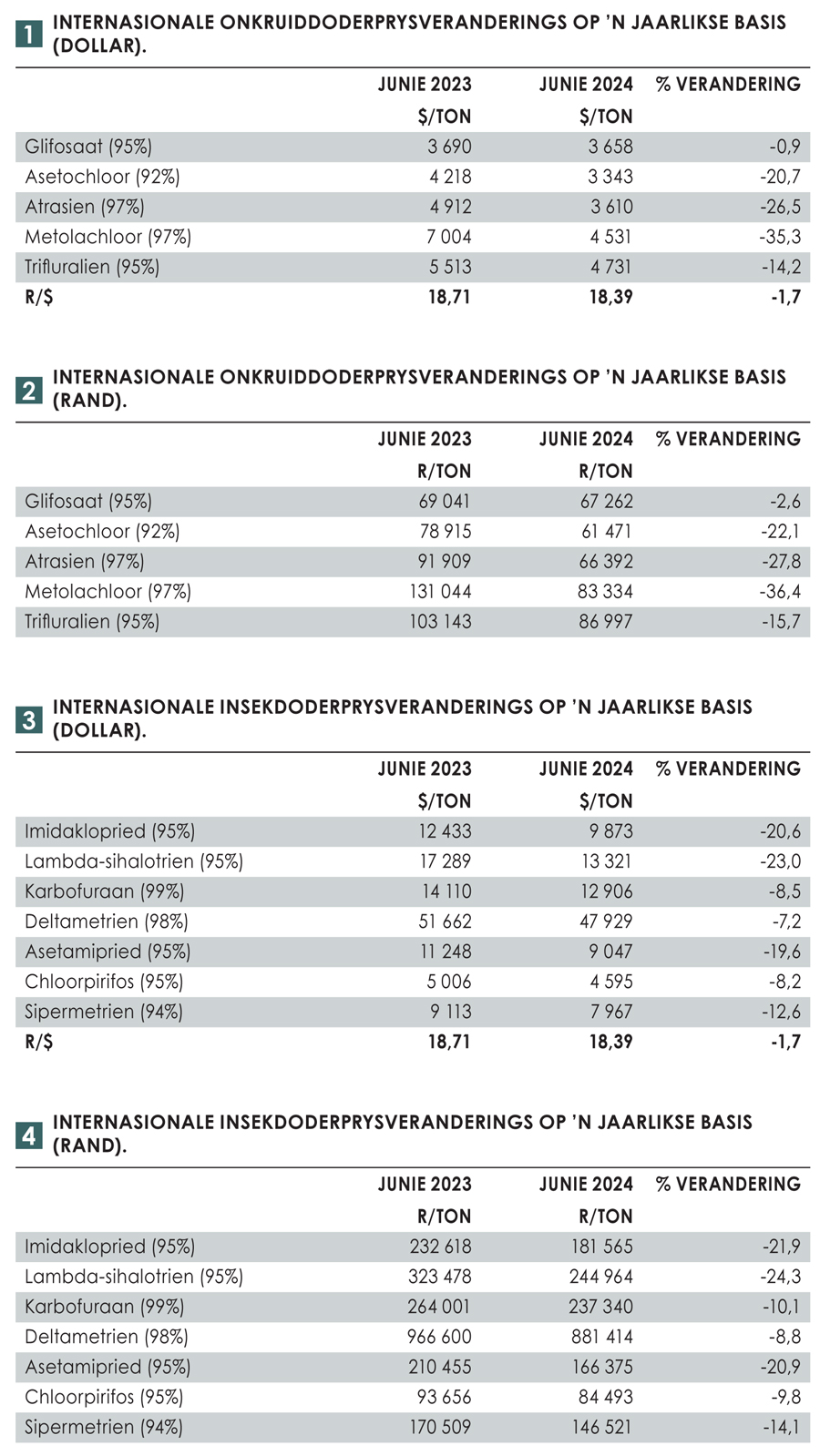

Tabel 1 toon internasionale onkruiddoderpryse (in ’n Chinese hawe) per aktiewe bestanddeel. Die eerste gedeelte van die tabel toon ’n jaar-op-jaar-verandering van hierdie pryse aan. Prysbewegings op ’n jaarlikse basis toon dat die meeste van die belangrike aktiewe bestanddele prysverlagings ervaar het. Die gelyste aktiewe bestanddele toon ’n afname van tussen 2% en 37% Hierdie internasionale prysverlagings kan egter net gedeeltelik na die plaaslike mark oorgedra word weens die toename in verskepingskoste. In hierdie tydperk het die wisselkoers ’n versterking getoon wat prysverswakking in aktiewe bestanddele ondersteun.

Tabel 2 toon dieselfde pryse net in randterme en dui aan hoe hierdie internasionale prysbewegings kan oorspoel na die plaaslike mark. Omdat Suid-Afrika totaal afhanklik is van invoere, het die verswakkende wisselkoers ’n effek op elke skakel in die waardeketting.

Dit blyk uit Tabel 3 of insekdoders se pryse ook op ’n sterk afwaartse tendens verhandel.

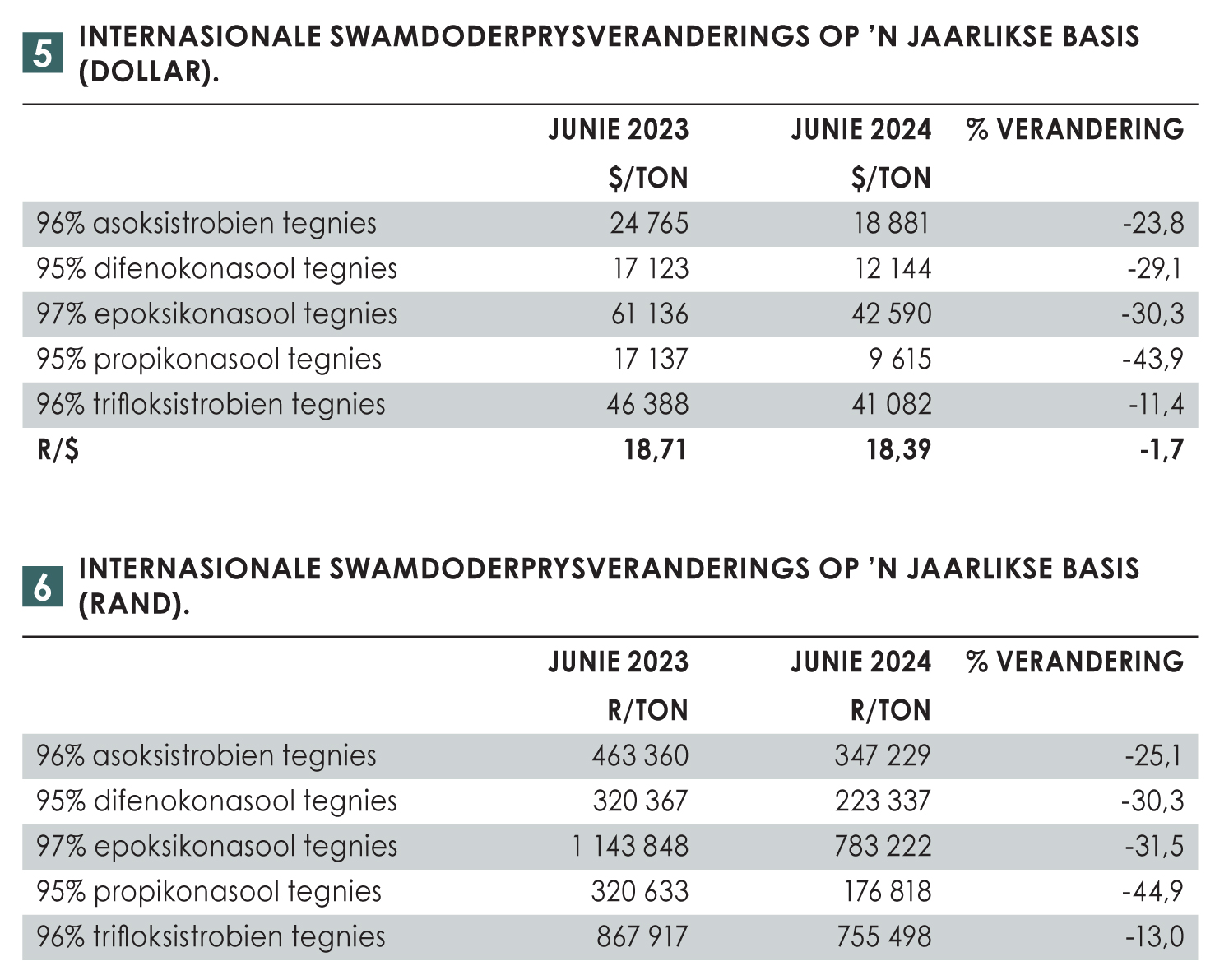

Wat internasionale swamdoderpryse betref, soos in Tabel 5 voorgestel, sien ons dieselfde sterk afwaartse tendense met slegs trifloksistrobien wat ’n kleiner afname toon. Die prysbewegings in randterme word in Tabel 6 uitgebeeld, met prysdalings van tussen 13% en 45%.

Wat internasionale swamdoderpryse betref, soos in Tabel 5 voorgestel, sien ons dieselfde sterk afwaartse tendense met slegs trifloksistrobien wat ’n kleiner afname toon. Die prysbewegings in randterme word in Tabel 6 uitgebeeld, met prysdalings van tussen 13% en 45%.

Plaaslike mark

Plaaslike mark

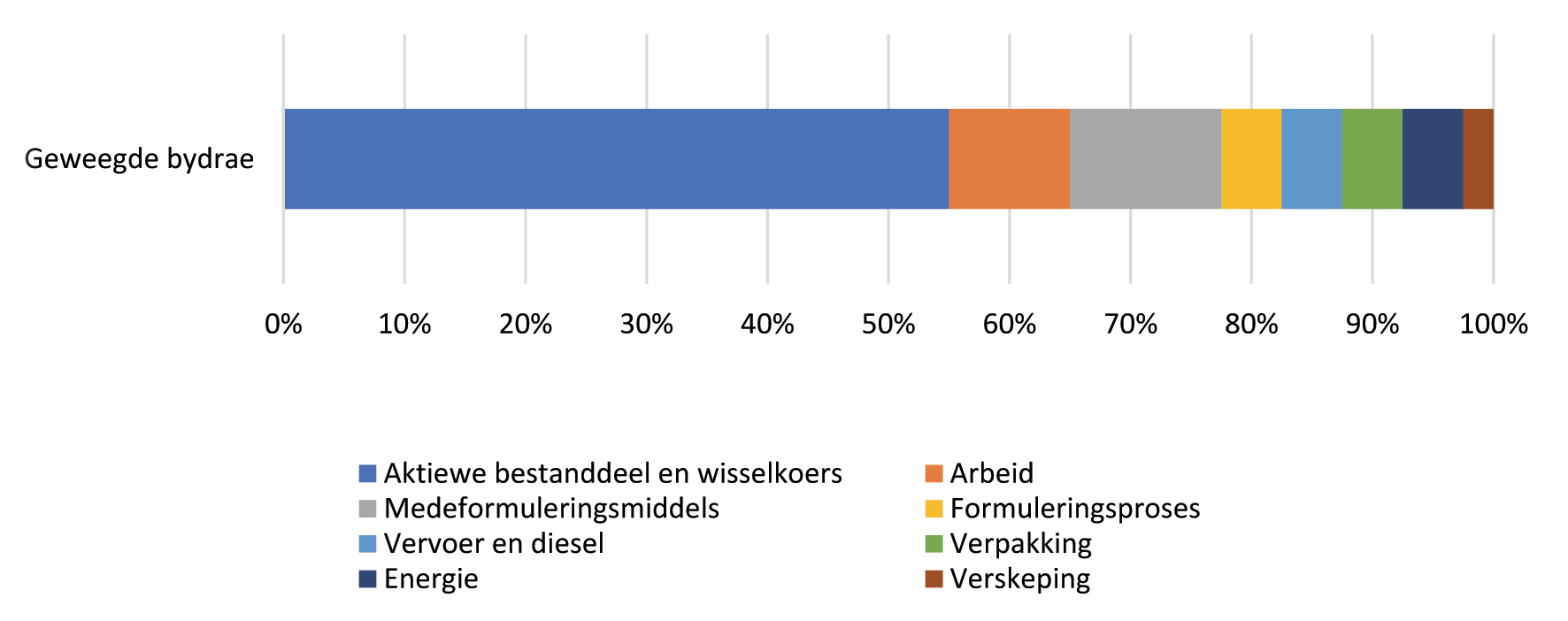

Op die plaaslike mark lyk die situasie egter anders aangesien die meeste produkte wat gebruik word in die formulering van chemieprodukte ingevoer word. Die wisselvallige wisselkoers speel ’n groot rol in die koste van die chemie in die plaaslike mark. Die koste van die invoer van die aktiewe bestanddele en die wisselkoers is rofweg verantwoordelik vir 55% van die prys van plaaslike chemie. Medeformuleringsmiddels dra 12,5% by, met vervoer en arbeid wat elkeen verantwoordelik is vir 7,5%. Die formuleringsproses, verpakking en energie dra elkeen 5% by terwyl verskepingskoste verantwoordelik is vir die laaste 2,5%.

Ten slotte

Glifosaatprodukte speel steeds ’n groot rol in die Suid-Afrikaanse mark as dit kom by onkruidbeheer. Dit blyk dat internasionale glifosaatpryse weer teruggekeer het na 2019/2020-vlakke met internasionale produksie sowel as plaaslike beskikbaarheid wat gesond is.

{kind=link}