landbou-ekonoom,

Graan SA, christiaan@grainsa.co.za

Insetkoste bly ’n klip in die skoen vir alle produsente met nie veel maniere waarop hulle hulself teen hierdie veranderlike kan verskans nie. Die enigste genade is om maar op te dok sodat die volgende oes in die grond kan kom.

In hierdie maand se Inset-oorsig word gekyk na landboumasjinerie – ’n onmisbare inset wat ’n deurslaggewende rol in produksie speel. Hierdie wonderlike hulpmiddels maak hedendaagse landbou soos ons dit ken, moontlik.

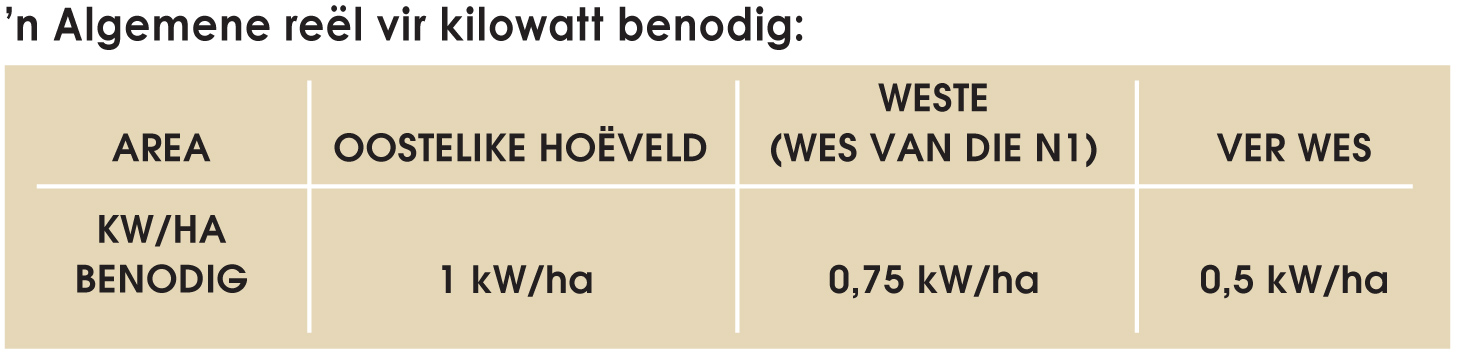

Oostelike Hoëveld (1 kW/ha): Op 200 ha word dus 200 kW benodig (1 x 200 kW-trekker of 2 x 100 kW-trekkers). Die rede hiervoor is dat die oostelike Hoëveld ’n korter bewerkingstydperk sowel as ’n kleiner plantvenster het. Reën begin normaalweg eers in September val en produsente moet teen 10 Oktober begin plant.

Weste (0,75 kW/ha): Hierdie streke het ’n langer bewerkingstydperk beskikbaar met ’n plantvenster van middel November tot middel Desember.

Ver wes (0,5 kW/ha): Hierdie gebied het ’n lang bewerkingstydperk en is nie onder soveel druk nie met ’n plantvenster van Desember tot middel-Januarie.

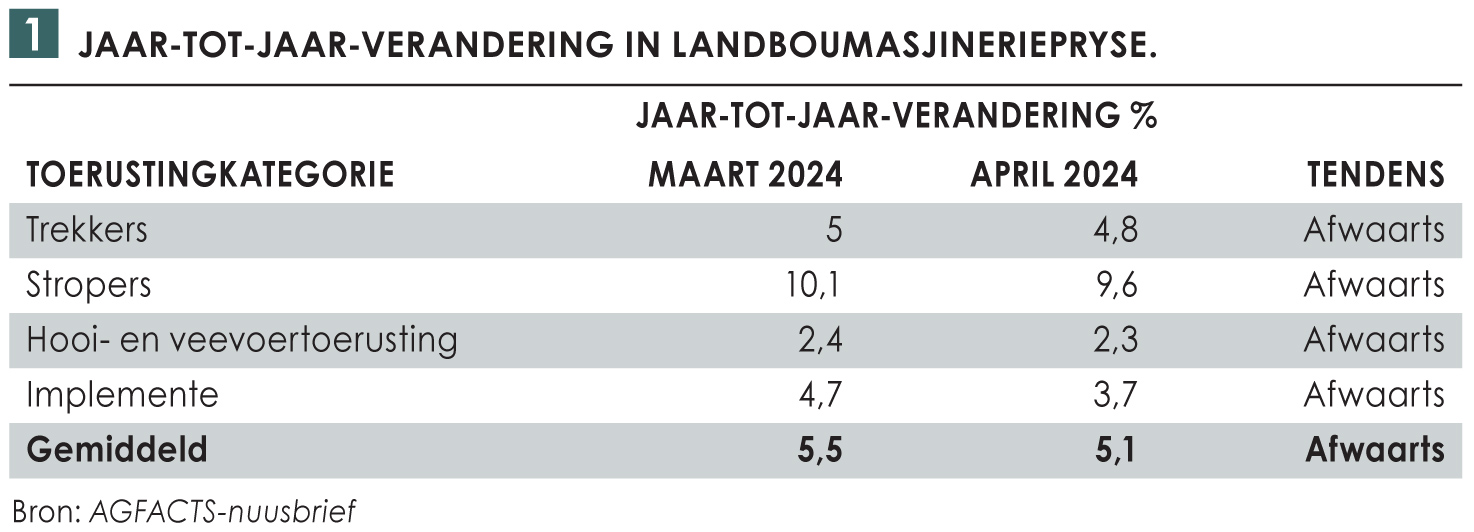

Landboumasjineriepryse jaar op jaar

Die prysveranderings van die verskillende kategorieë landboumasjinerie op ’n jaargrondslag kan in Tabel 1 waargeneem word. Landboumasjineriepryse het vanaf April 2023 tot April 2024 gemiddeld met 5,1% gedaal, terwyl stropers die grootste bydrae gemaak het met pryse wat gemiddeld met 9,6% gedaal het. Oor dieselfde tydperk het die wisselkoers met 3,9% verswak. Die meerderheid masjinerie word ingevoer en dus speel die wisselkoers ’n groot rol. Dit blyk egter dat die dalende vraag na masjinerie ’n groter invloed het op pryse en dus beweeg pryse in ’n afwaartse rigting.

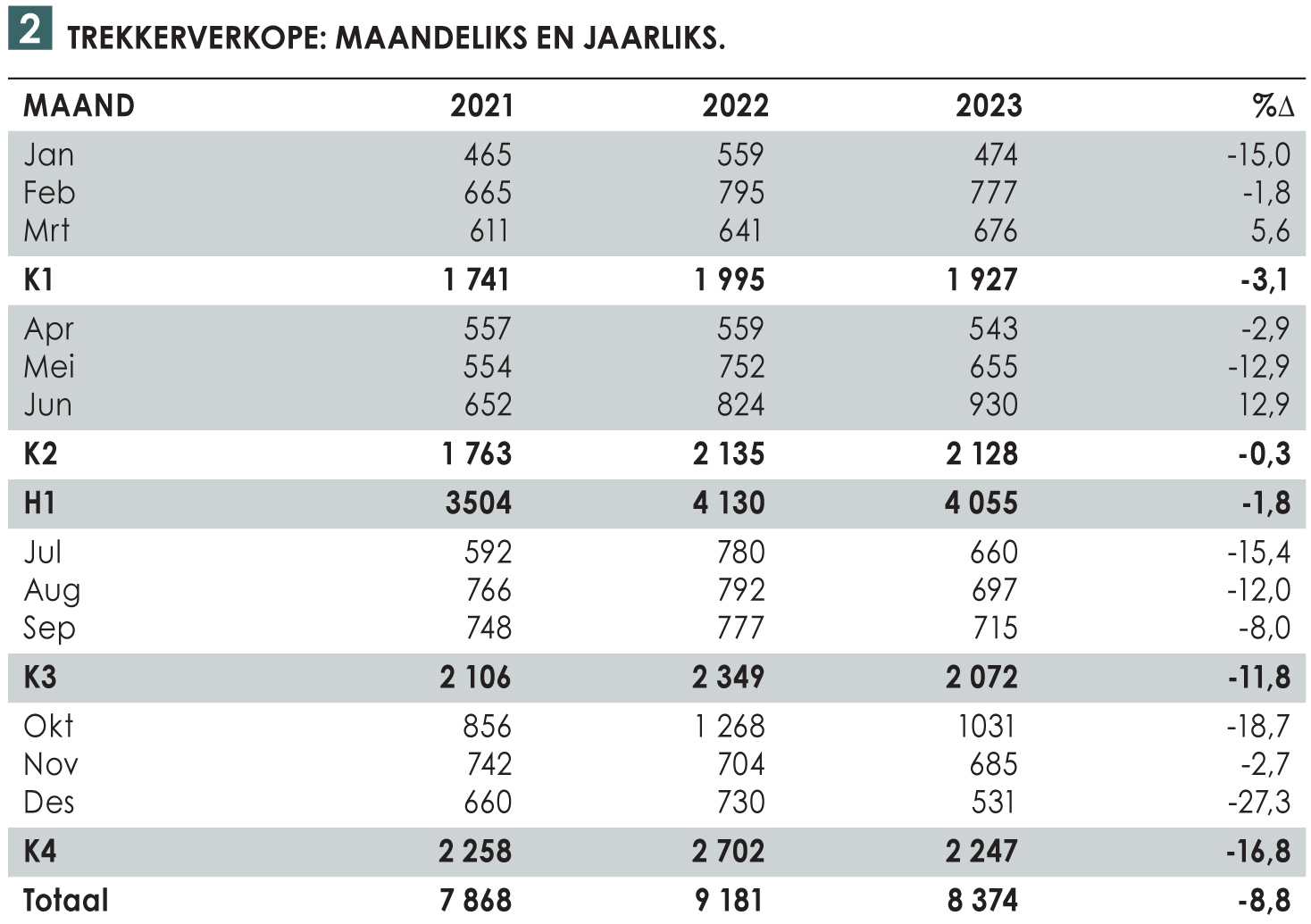

Interessanthede uit Tabel 2

Interessanthede uit Tabel 2

- Vanaf 2021 is Oktober die maand met die hoogste verkope.

- Die tendens in Februarie met belastingjaareinde-aankope is betekenisvol, maar minder in onlangse jare.

- Die kwartaal met die grootste aankope in 2023 is kwartaal 4 met 28,3% van die jaarlikse verkope.

- Die eerste kwartaal (2023) se verkope is die laagste met slegs 22,3% van die totale verkope.

- In 2023 is Januarie, April en Desember die drie maande met die laagste verkope.

- Die verhouding tussen die eerste en die tweede helfte van 2021 is 46:54.

Trekkerverkope

Trekkerverkope

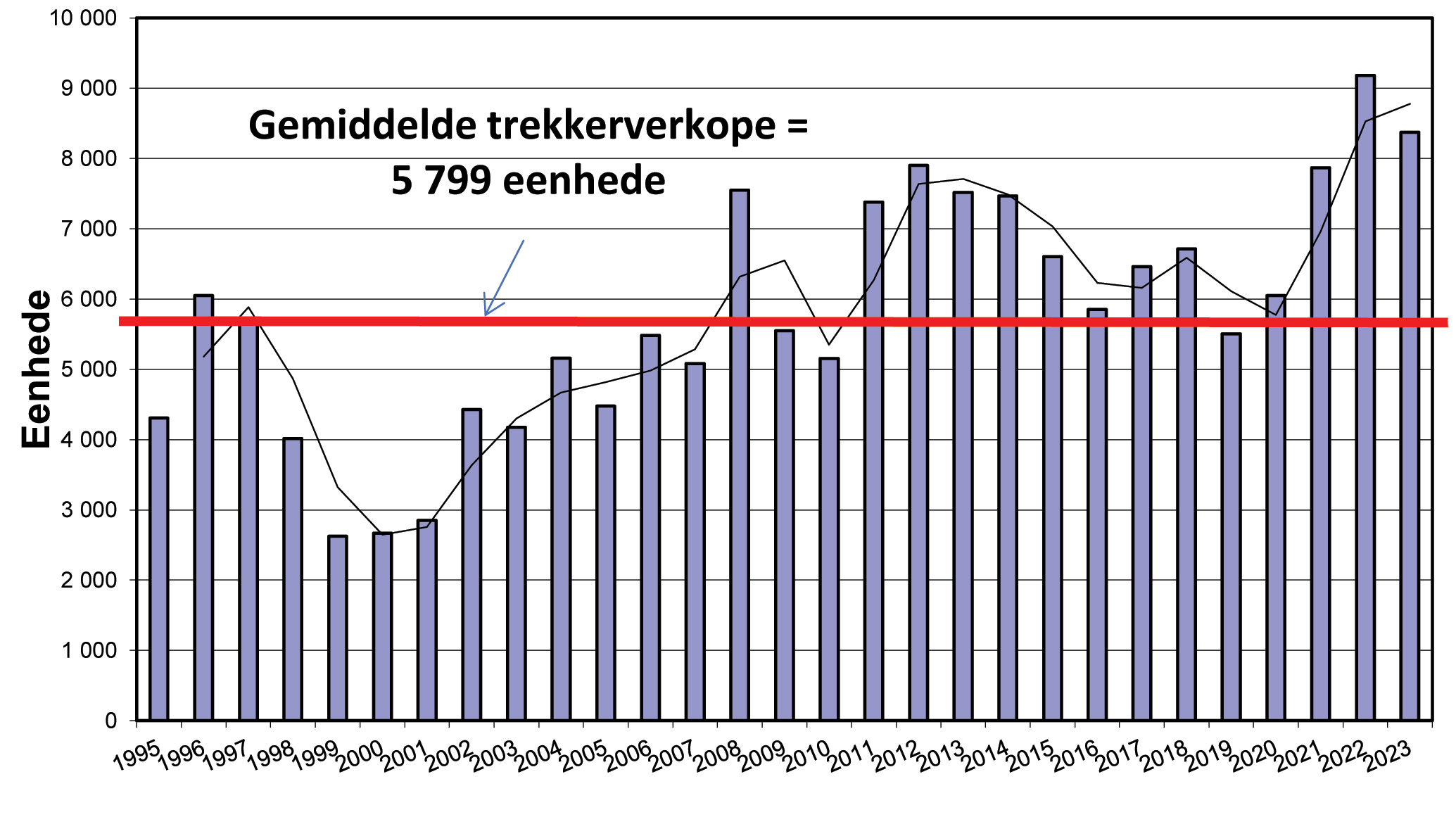

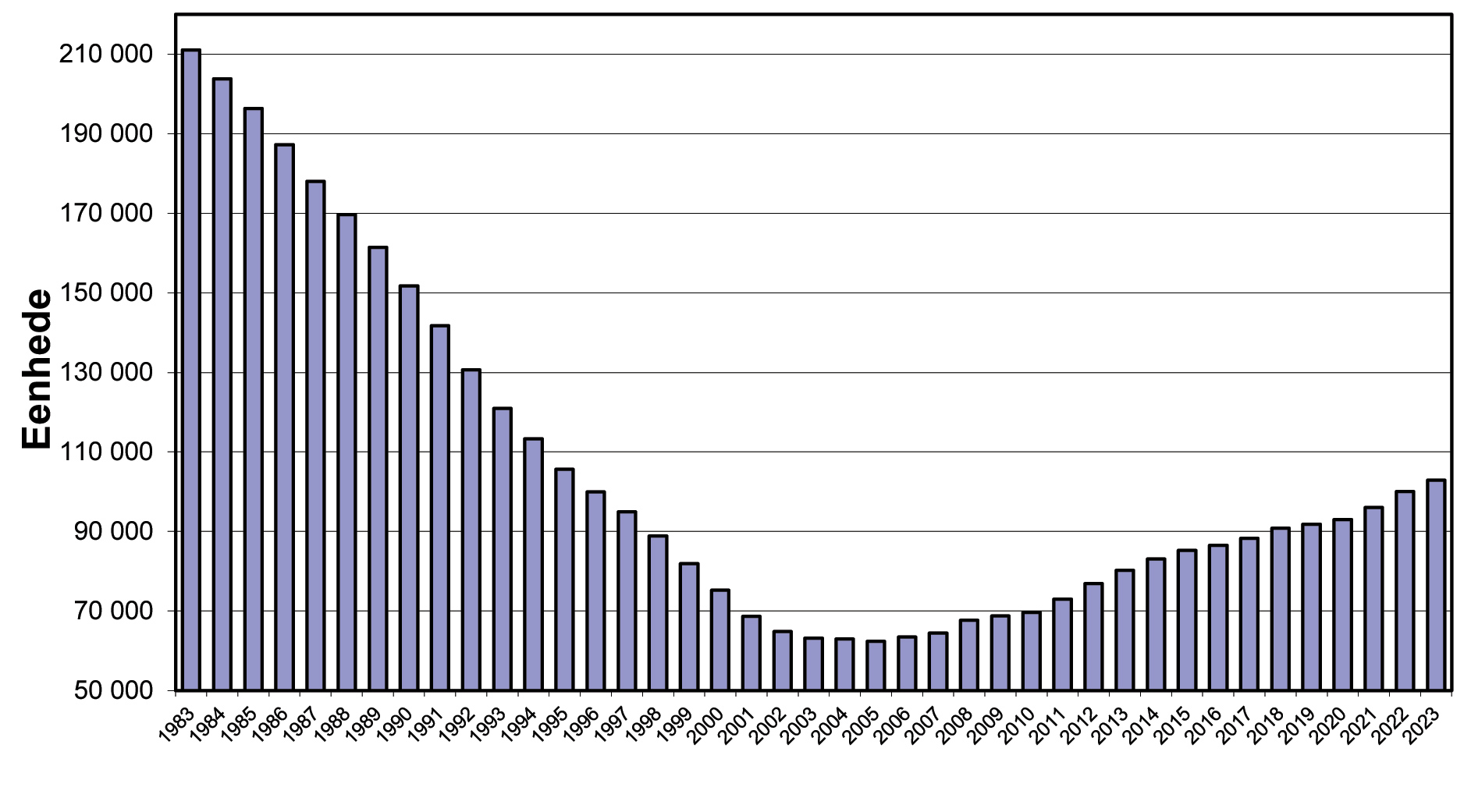

In 2023 is daar 8 374 eenhede verkoop wat ’n verlaging van 8,8% verteenwoordig in vergelyking met 2022. Die gemiddelde trekkerverkope per jaar sedert 1995 is 5 799 eenhede (Grafiek 1). Trekkerverkope vir 2024 tot Mei is tans 21,8% laer as dieselfde tyd verlede jaar. Stroperverkope in 2023 was 505 eenhede wat 35% hoër is as in 2022.

Grootte en ouderdom van trekkervloot

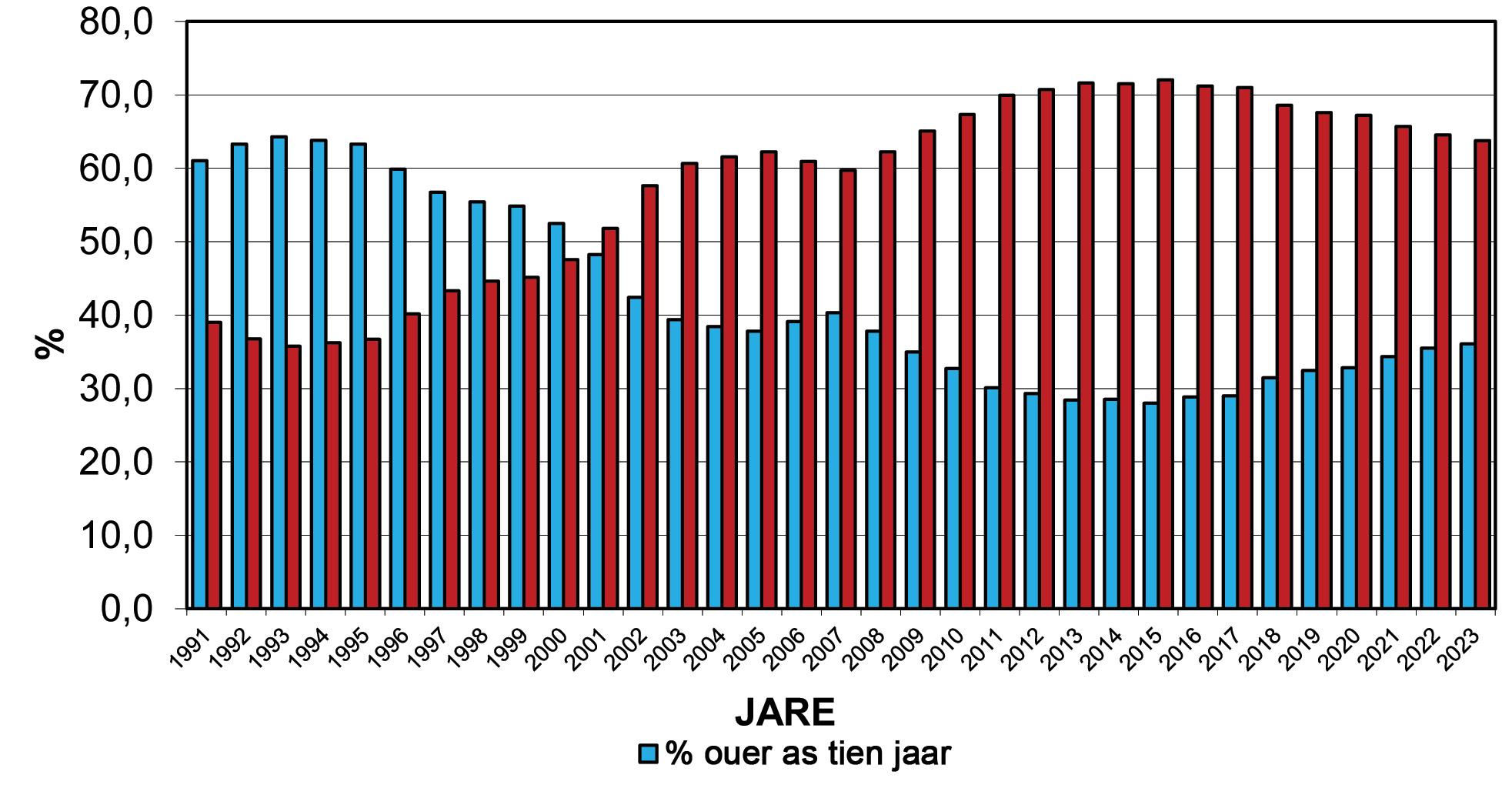

Die verandering in die grootte van Suid-Afrika se totale trekkervloot (die aantal trekkers in Suid-Afrika jonger as 20 jaar) word in Grafiek 2 geïllustreer, terwyl Grafiek 3 die ouderdomsverspreiding daarvan toon.

Algemene gevolgtrekkings rakende die grootte en ouderdomsverdeling van die trekkervloot (AGFACTS, 2023);

- Die totale trekkervloot het na die daling van 2005 met ’n opwaartse baan voortgegaan en dit het die afgelope 18 jaar aansienlik vergroot.

- Die huidige trekkervloot van 102 874 eenhede is byna 63% meer as die vloot van 63 133 eenhede in 2003 (20 jaar gelede).

- Die trekkervloot is tans 65% groter as die laagtepunt wat in 2005 bereik is.

- Die gemiddelde ouderdom van die trekkervloot is tans 7,6 jaar.

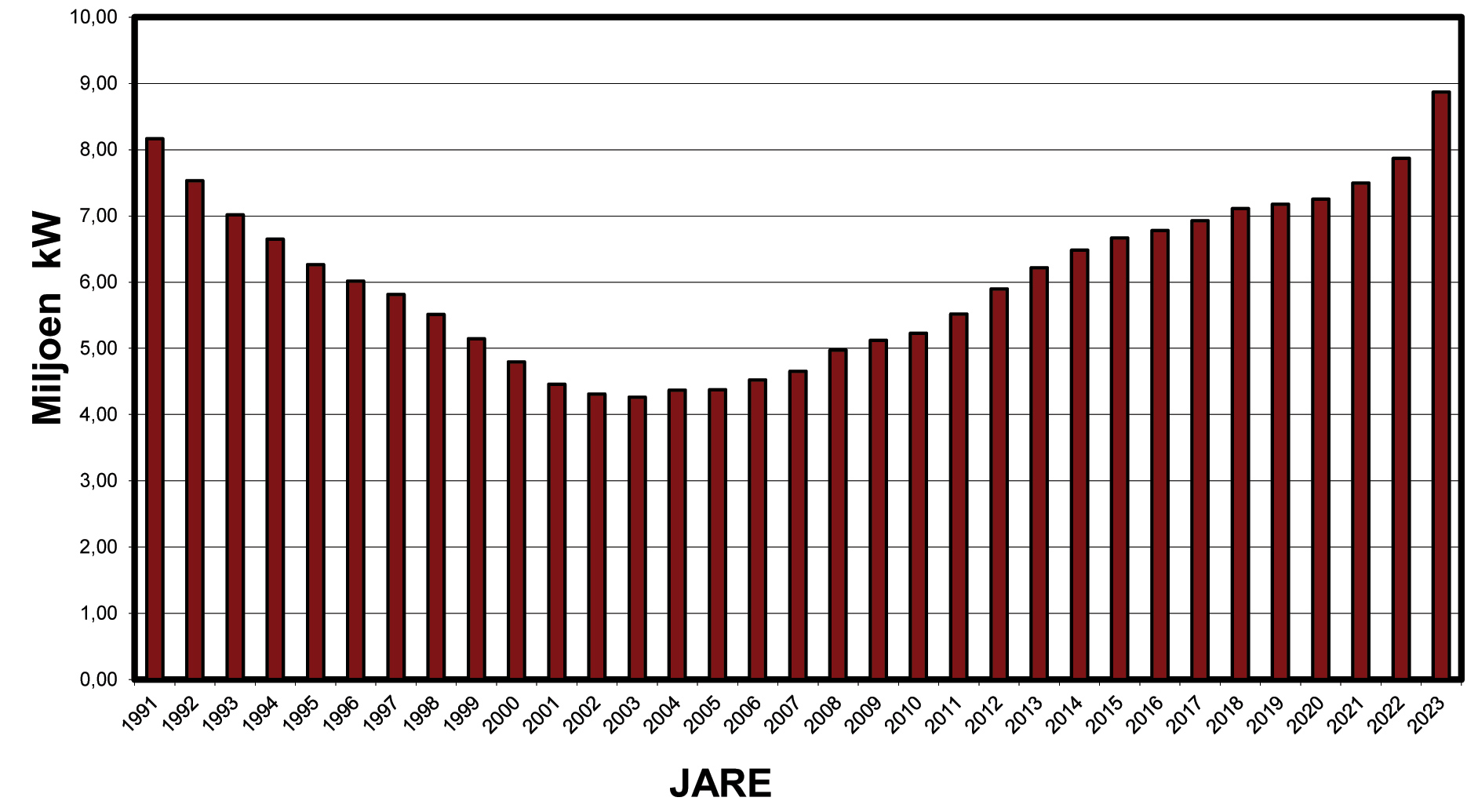

Die totale trekkrag (kW) van die Suid-Afrikaanse trekkervloot staan tans op 8,87 miljoen kW (Grafiek 4). Dit het skerp toegeneem vanaf die trekkrag in 2003, toe ’n minimum van 4,26 miljoen kW bereik is.

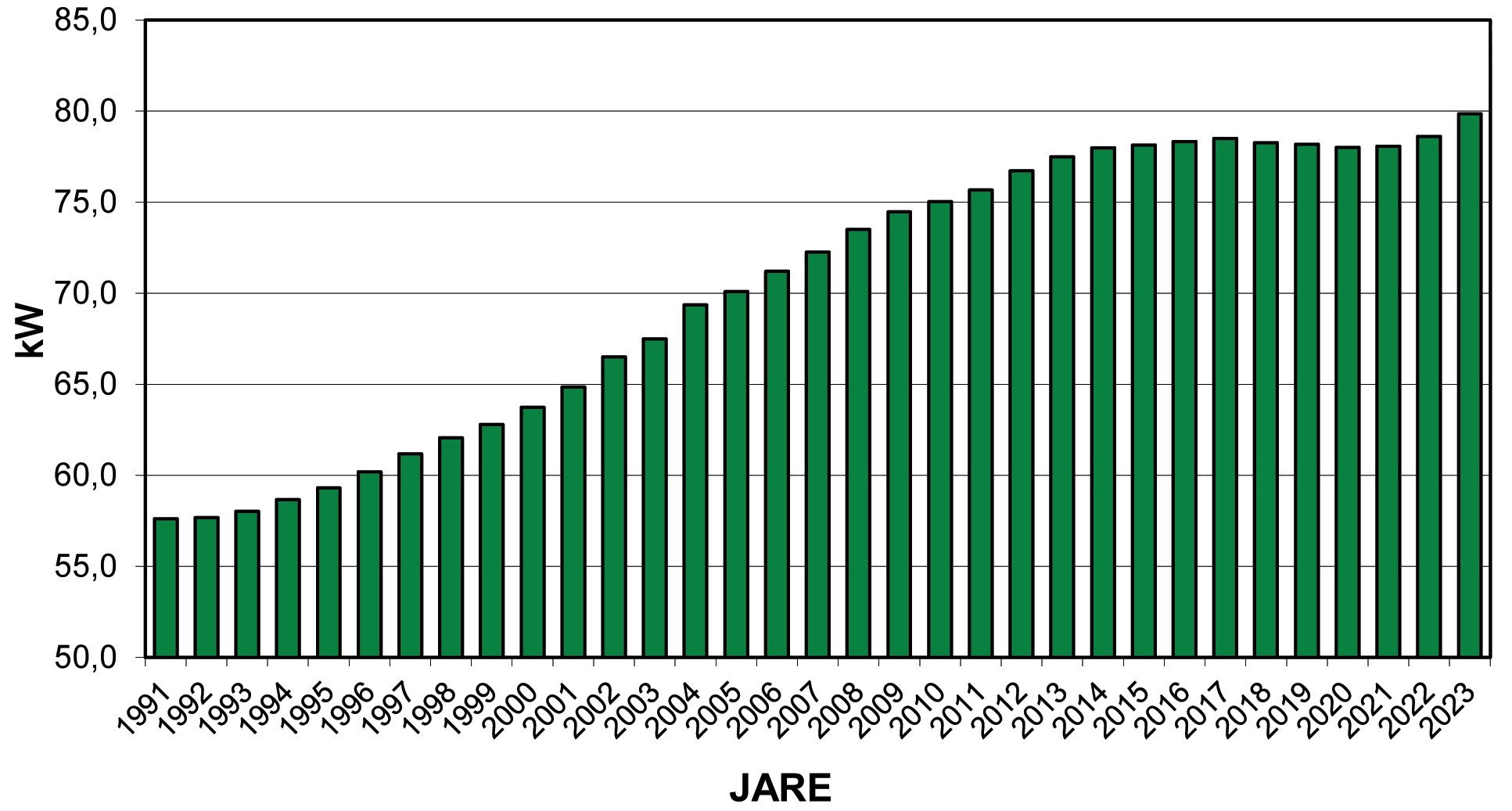

Die gemiddelde trekkrag van trekkers in die totale trekkervloot het die afgelope paar jaar geleidelik toegeneem. Hierdie toename in gemiddelde trekkrag kan gesien word in Grafiek 5; dit het toegeneem van 67,5 kW (20 jaar gelede) tot 75 kW (in 2010) en het in 2022 op 78,6 kW te staan gekom. Hierdie getal het effens verhoog na 79,9 kW in 2023.

{kind=link}