Deel 2

Produsente word dikwels weens verskeie redes aanbeveel om in ’n ander regsentiteit soos ’n maatskappy handel te dryf. Die probleem hiermee is dat dit net die helfte van die storie is. Elke ondernemingsvorm het voordele en nadele. Aanvanklik is daar inkomstebelastingvoordele, maar op ’n dag kom boedelbelasting ter sprake.

Indien jy dink ’n maatskappy is die ondernemingsvorm vir jou, dan moet jy mooi dink. Indien 100% van die aandele van die maatskappy in die individu se naam gehou word, groei die aandeelhouer se boedel soos die maatskappy se waarde groei. Dit veroorsaak met afsterwe van die individu dat die waarde van die maatskappy in die individu se boedel ingesluit word. Die boedelkoste sluit dan onder meer die eksekuteurskoste (3,5% van die bruto batewaarde plus BTW), boedelbelasting, kapitaalwinsbelasting en inkomstebelasting in asook boedeladministrasiekoste en waardasiefooie. Dit is maar net ’n voorbeeld van wat verkeerd kan loop. Dit maak dus sin om jou boerdery se ondernemingsvorm reg te kies.

Alhoewel dit nooit te laat is om die regte struktuur vir boedelbelasting aan te neem nie, is dit egter baie meer koste-effektief om dit vroeër in die familieboerdery te begin as later. As die individu boer as ’n eenmansaak en hy is jonk, kan die meeste van die bates mettertyd na die trust en maatskappy geskuif word. Die grond kan aan die trust verkoop word en die ander bates aan die maatskappy. Moet net nie vergeet dat daar ’n leningsrekening gaan wees wat in die boedel gaan bly en waarop rente verdien moet word nie. Met die verkoop van die bates gaan daar heel moontlik kapitaalwinsbelasting/verhaling vir inkomstebelasting wees wat in die eenmansaak betaal gaan moet word.

Onthou dat die geld wat jy vandag spandeer om jou bates in die regte struktuur te kry die toekoms van die familieboerdery gaan bepaal. As die bates van generasie tot generasie in eenmansake bedryf word, gaan daar met elke afsterwe eksekuteurskoste, boedelbelasting, kapitaalwinsbelasting en inkomstebelasting wees. Dus word daar generasie na generasie op die selfde bates belasting betaal – iets wat voorkom kan word.

Ideale struktuur

Die ideale boerderystruktuur word saamgestel uit ’n trust en ’n maatskappy. Die struktuur kan ook in sekere gevalle uit meer as een trust bestaan soos nodig. Dit gaan tot ’n groot mate afhang van hoe die bates verdeel word aan erfgename. In baie gevalle is dit beter om die grond in ’n aparte trust te plaas vir as een of meer van die erfgename dalk op hulle eie wil gaan boer. Die beste vir ’n familieboerdery is wel om die grond in een trust te sit en die maatskappy huur dan die grond by die trust. Soos die boerdery dus groei en daar word grond gekoop, word die lening aangegaan in die trust. Die rente wat op die lening betaal word gaan af teen die inkomste wat die trust verdien vir die grond wat verhuur word. Die wins kan teen 45% belas word in die trust of dit kan uitgekeer word aan die trustbegunstigdes waar die belasting in die individu se naam belas word.

Die operasionele gedeelte van die boerdery word deur die maatskappy besit. Dit sluit al die voertuie en toerusting asook vee in. Al die daaglikse aktiwiteite geskied in die maatskappy. Die kapitale groei word dus in die maatskappy gegenereer. Die individu kry ’n maandelikse salaris en kan jaarliks deelwins ontvang vanaf die maatskappy deur die trust.

Belastingberekeninge

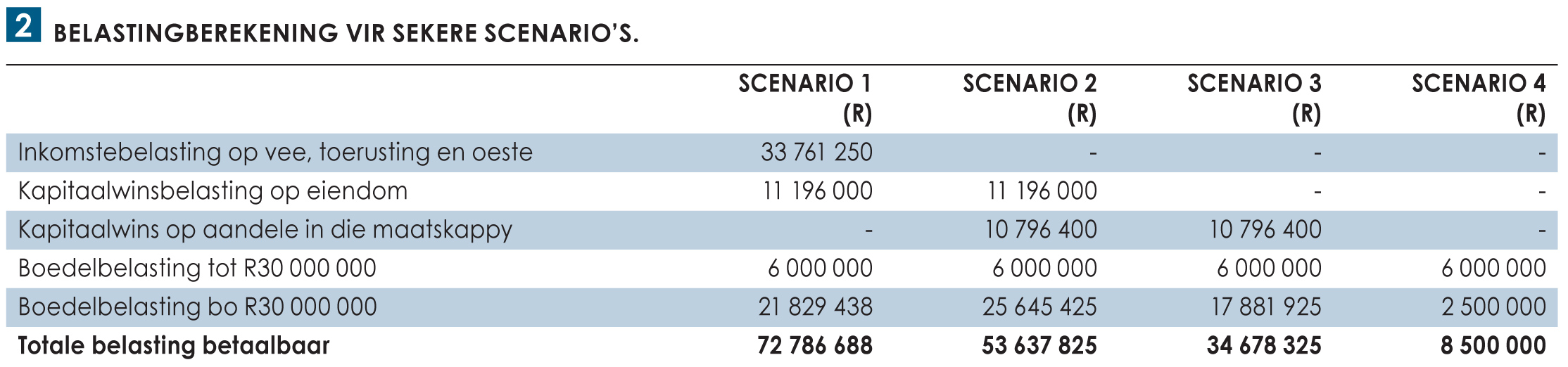

In die volgende gedeelte word die totale belastingberekening aangetoon waar ’n individu sterf en bates in verskillende ondernemingsvorme gevestig is. Hierdie berekening is slegs ter illustrasie van die effek van belasting op die boedel. In werklikheid kan dit ’n baie meer komplekse berekening wees. Die koste om die boedel te beredder is ook nie ingesluit in die berekeninge nie.

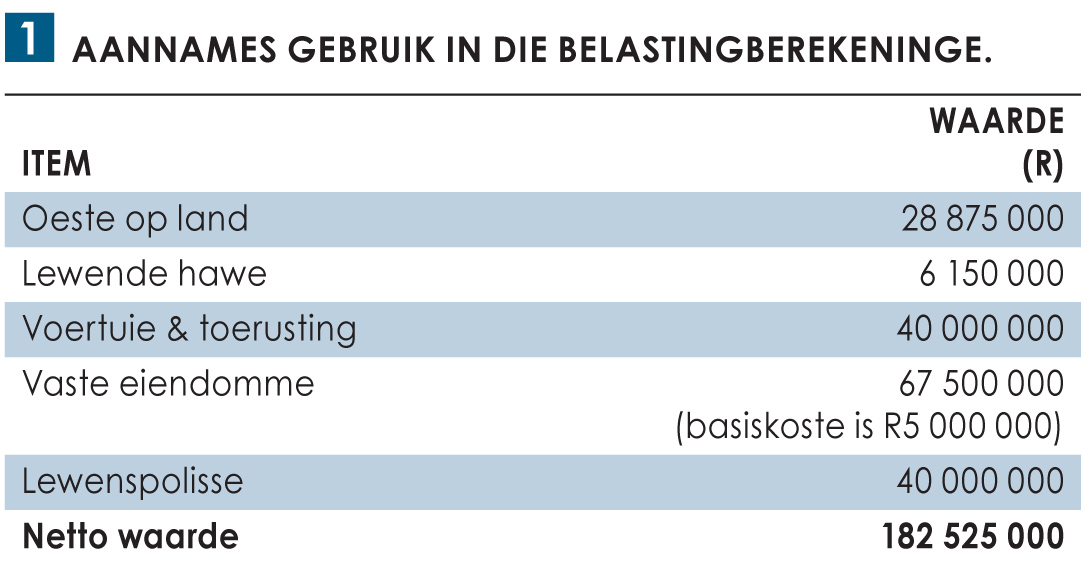

Tabel 1 toon die aannames wat in die berekeninge gebruik is.

Die volgende vier scenario’s is ondersoek:

- Alle bates is in die individu se naam gevestig.

- Die boerdery word in ’n maatskappy bedryf maar die aandele en die betrokke vaste eiendomme is in die individu se naam.

- Die boerdery word in ’n maatskappy bedryf met die vaste eiendom wat in ’n trust gehou word. Die individu is steeds die eienaar van die aandele in die maatskappy.

- Die boerdery word in ’n maatskappy bedryf met die aandele en die vaste eiendomme wat in trusts gehou word. Die boedel van die individu bestaan net uit die lewenspolisse.

Let wel dat die korting van R3 500 000 en alle bates wat na die gade vererf is nie hier in ag geneem is nie. ’n Opsomming van die resultate word in Tabel 2 weergegee.

Uit Tabel 2 blyk dit dat boedelbelasting ’n baie duur uitgawe vir die boerdery is. As daar nie in die regte struktuur geboer word nie, kan dit in uiterste gevalle lei tot die ondergang van die boerdery. Resultate uit Tabel 2 toon dat indien die boerdery in die individu se naam bedryf is, daar ’n totale belastingbetaling van R72 786 688 sou wees. Kontant beskikbaar om die bedrag te betaal het slegs R68 875 000 beloop (waarde van lewenspolisse en die oes op land). Die tekort sou dus verhaal moes word uit die verkoop van bates.

Die mees voordelige struktuur is waar alle bates (aandele in die bedryfsmaatskappy en vaste eiendom) in die trust was. Dan sou daar totale belasting van R8 500 000 betaalbaar gewees het. Dit maak ’n reuseverskil in die kontantvloei van ’n familieboerdery en kan daartoe bydra dat laasgenoemde onderneming oor tyd baie vinnig kan groei.

Struktuurverandering

Struktuurverandering

Indien die huidige onderneming se struktuur nie lyk soos die bogenoemde voorstel nie, is die vraag hoe om die struktuur te verander.

In samewerking met ’n ouditeur en ’n onafhanklike finansiële adviseur moet die aanvaarbaarste struktuur vir die onderneming bepaal word. Dit is ’n proses wat oor ’n hele paar jaar kan geskied. Die uitkoms daarvan kan die volgende insluit:

- ’n Maatskappy en trusts word gestig met die maatskappy wat ’n jaareinde anders as Februarie het en wat aanpas by die produsent se behoeftes afhangende van sy boerderybedryf.

- Nuwe finansieringsooreenkomste moet in plek gestel word vir die maatskappy.

- Lewende hawe en los bates word teen vergoeding aan die maatskappy beskikbaar gestel. Die aanteel en die wins van die vee is die maatskappy s’n; en alle nuwe bates moet in die maatskappy se naam aangekoop word.

- Ander los bates word oor tyd aan die maatskappy verkoop soos daar kontantvloei beskikbaar is.

- Maak voorsiening vir kapitaalwins wat op die grond betaalbaar gaan wees as dit aan die trust verkoop word.

- Grond wat voor 2001 en na 2020 gekoop is gaan die goedkoopste wees om oor te dra na die trust toe.

- Daar is soms grond wat te duur gaan wees om oor te dra na die trust toe. Vererf die grond dan na die trust toe.

- Dis belangrik om die individu se testament aan te pas by die nuwe struktuur wat gevestig is.

Indien die eiendom in trust is, word dit van geslag tot geslag oorgedra sonder dat dit ooit deel van enigiemand se boedel word.

Dit is nooit te laat om die korrekte struktuur in plek te kry nie. Praat jaarliks met jou ouditeur/rekenmeester oor waar jy tans staan in die verandering van jou struktuur. Moet nooit aanneem dat dit gedoen word sonder dat jy opvolg nie. As daar lewenspolisse is vir die boedelbelasting, moet jy jaarliks seker maak dat dit voldoende is vir die oorskot van die boedel. Wees die laaste persoon in jou familieboerdery wat dalk boedelbelasting op die grond en toerusting moet betaal.

Jaco Heckroodt en Conrad Badenhorst is onderskeidelik bestuurder: Landboubestuursdienste en ’n landbouekonoom by VKB. Hulle kan gekontak word by jacoh@vkb.co.za of conradb@vkb.co.za.

Hoewel die skrywers dit ten doel stel om akkurate, relevante inligting weer te gee, moet die inligting nie gebruik word as plaasvervanger vir behoorlike professionele advies deur geregistreerde praktisyns nie. Die keuses bly die leser se eie verantwoordelikheid en die skrywers asook enigiemand wat met hulle geassosieer word, kan nie verantwoordelik gehou word vir die leser se keuses, aksies en reaksies nie. Elke situasie het ’n unieke konteks en spesifieke professionele advies moet dus gekry word vir spesifieke behoeftes. Ons aanvaar geen aanspreeklikheid vir enige verlies of skade wat mag kom deur die navolging van die inligting nie.

{kind=link}