SA Graan/Grain-redaksie

Oor tyd is die bydrae van brandstof en herstelwerk ongeveer 20% van die direkte koste van veral konvensionele graanverbouing. Hierdie syfer is saam met bemesting een van die grootste kostekomponente van graanverbouing en tog gee min produsente genoeg aandag aan hierdie aspek.

As die vastekostekomponent van trekkers en toerusting ook bygetel word, raak die koste nog erger. In totaal maak bemestingskoste ongeveer 25% van die totale produksiekoste uit terwyl masjineriekoste, wat brandstof, herstelwerk en waardevermindering insluit, ongeveer 26% van die totale koste uitmaak. Die toerusting in die stoor kort dus vir seker aandag en goeie bestuur.

Brandstofprysveranderinge is een van die hoofbydraers tot bewerkingskoste, maar die landomstandighede, die operateur, die implement se instel en die grootte van die land het ’n wesentlike impak op die brandstofverbruik van ’n trekker. Produsente moet hulself vergewis van die aspekte wat geld “vreet” en probeer om dié faktore behoorlik te bestuur. Onnodige bewerking, verkeerde bewerking of te diep bewerking kos net geld en bring nie noodwendig weer geld in nie.

Vaste koste vir die trekker is reeds aangegaan. Dit maak nie saak wat die produsent doen nie, die trekker of stroper gaan sonder twyfel sy waarde verloor. Met die regte instandhouding en dienste op tyd kan die waardevermindering egter tot ’n mate beperk word. As ’n trekker lank genoeg op die plaas bly, kan dit vir meer as sy aankoopprys verkoop word, maar om die ou trekker te vervang is ’n ander storie. Dan is die oue se verkoopprys nie eers genoeg om as deposito vir ’n nuwe trekker te dien nie.

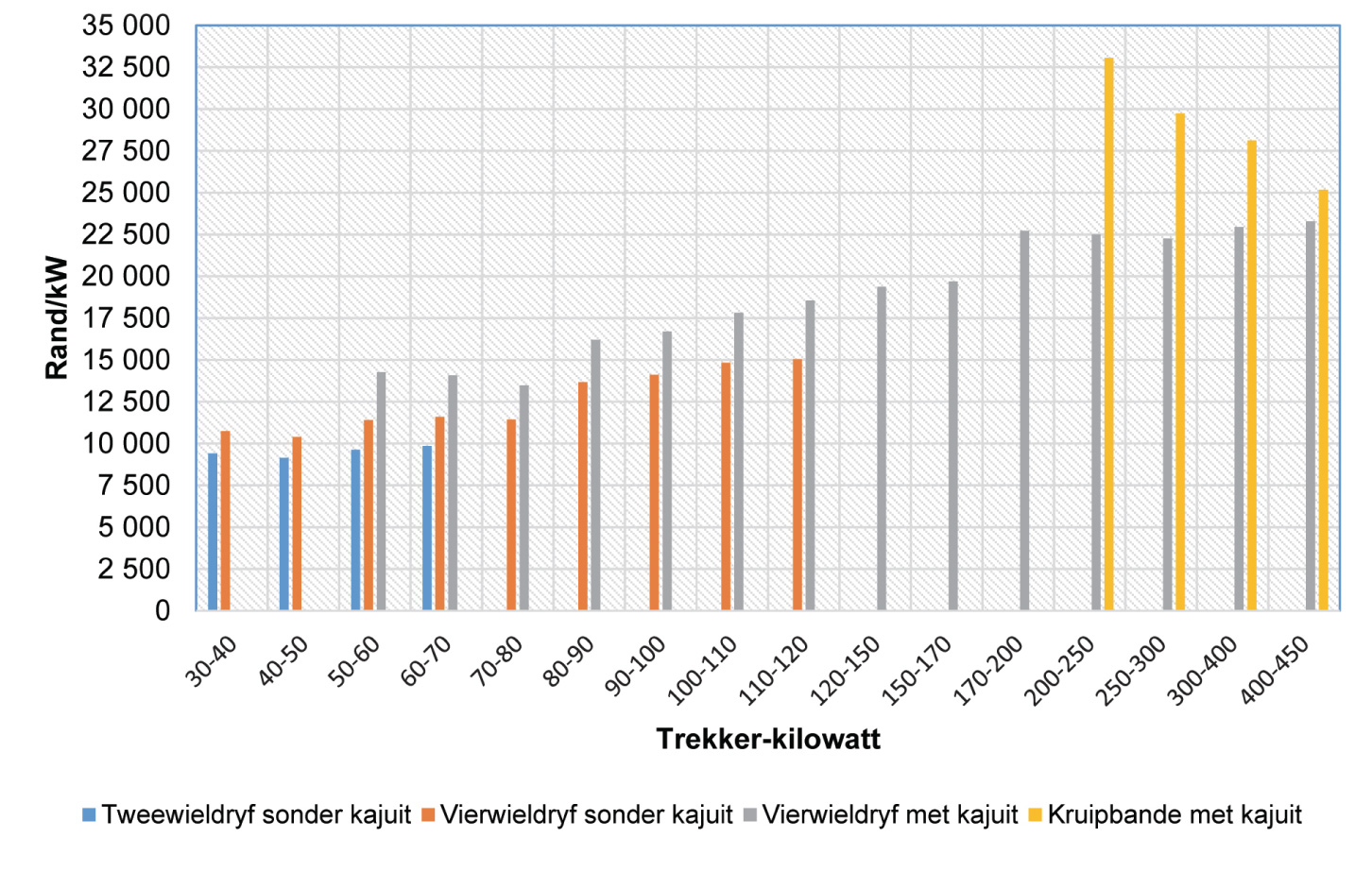

Die aankoop van ’n trekker bly altyd ’n moeilike keuse. Daar is groot verskille in prys per kilowatt tussen trekkers en meer so tussen die grootte van die trekkers. In Grafiek 1 word die prysvergelyking van 321 verskillende trekkers tussen 30 kW en 450 kW getoon. Die trekkers is ingedeel in tweewieldryf, vierwieldryf met oop stasie, vierwieldryf met kajuit en dan trekkers met kruipbande (tracks) wat ook toegerus is met ’n kajuit.

Uit die inligting in Grafiek 1 is dit duidelik dat die kleiner trekkers per kilowatt die goedkoopste is en soos die trekkers se kilowatts toeneem, neem die koste per kilowatt ook toe. Die middelslag-vierwieldryftrekkers met kajuite tussen 100 kW en 170 kW se gemiddelde prys per kilowatt is in die omgewing van R18 000/kW. Die groter vierwieldryftrekkers met kajuite tussen 170 kW en 450 kW se koste is ongeveer R22 000/kW. Die rusperbandtrekkers se koste is weer heelwat meer as die ander groot trekkers.

Alhoewel vanjaar se brandstofpryse laer is relatief tot verlede jaar, bly die bewerking van lande uiters duur. Enige enjin wat loop, kos geld en om hom onnodig te laat loop, is nie wys nie. Teen ’n dieselprys van ongeveer R21/liter, bly die brandstofrekening ’n aspek om noukeurig te bestuur. Om effektiwiteit en doeltreffendheid te verhoog, is dit belangrik om te weet hoeveel brandstof ’n trekker moet gebruik om ’n sekere aksie uit te voer en hoeveel begroot moet word om die trekker in stand te hou en slytonderdele te vervang. Hierdie plaasinligting is nie algemeen beskikbaar nie, aangesien die grondsoort, die diepte van bewerking asook die operateur en die toestand van die trekker dit beïnvloed. As produsente hul trekkers se brandstofverbruik kontroleer, kan baie koste bespaar word.

Bewerkingskoste bestaan uit twee tipes koste, naamlik vaste koste en veranderlike koste. Vaste koste dui op die besit van ’n masjien en kom voor ongeag of die masjien werk of nie.

Veranderlike koste

Die veranderlike koste van masjinerie spruit uit die gebruik daarvan en word saamgestel uit die herstel en onderhoud asook die brandstofkoste van ’n masjien. Hierdie koste is baie moeilik om te voorspel, aangesien daar so baie faktore is wat dit beïnvloed. Die vaardigheid van die bestuurder, die werktoestande, onderhoud en baie meer beïnvloed die werksverrigting en herstelwerk van ’n trekker.

Herstelwerk

Om die herstelwerk van ’n masjien te voorspel, is ’n ingewikkelde proses. Hoe meer werk die trekker verrig, hoe hoër gaan die herstelkoste wees. Vir ’n nuwe trekker word nie soveel herstelwerk as vir ’n ou trekker verwag nie, maar die dienste soos deur die vervaardiger voorgeskryf moet steeds gedoen word. Die herstelwerk aan ouer trekkers neem tot op ’n punt toe en dan plat dit af soos geslyte komponente vervang is. Die gebruik van ’n gemiddelde herstelwerkkoste per uur vir trekkers los in ’n mate die probleem op. Tans word ’n norm aanvaar waar die herstelwerk oor die trekker se lewe bepaal word op 120% van die aankoopprys van die trekker gedeel deur sy gebruik in uur. In die kosteberekeningstabelle word hierdie norme gebruik.

Herstelwerk van implemente word beïnvloed deur die tipe implement, die werk wat hy doen en die slytasie. Implementherstelwerk word net soos die van trekkers ook as ’n persentasie van aankoopprys oor die lewensverwagting van die implement bereken. In die kosteberekeningstabelle word hierdie norme aangetoon.

Brandstofkoste

Die berekening van brandstofkoste is baie meer ingewikkeld as die van herstelwerk. Aspekte soos die brandstofprys, drywingsvereiste, die liters gebruik per kilowatt-uur en die persentasie kilowatt gebruik speel ’n belangrike rol in die brandstofkoste. Ander aspekte soos die trekkeroperateur en die grondtoestand speel ook ’n belangrike rol in ’n trekker se brandstofverbruik.

Vaste koste kan weer verdeel word in niekontant- en kontantuitgawes. Die niekontantuitgawes sluit aspekte soos waardevermindering en rente op die kapitaalbelegging in. Die rente op kapitaal word bepaal om die geleentheidskoste van die masjien aan te dui. Die kontantuitgawes van die vaste koste bestaan gewoonlik uit versekering en lisensiegelde.

Waardevermindering kom altyd voor en verwys na die verlies of afname in ’n masjien se waarde oor tyd. Die reglynige metode word gebruik om waardevermindering oor die trekker se lewensverwagting te bereken. Om die waardevermindering van trekkers en toerusting as koste per uur te bepaal, word die aankoopkoste minus die skrootwaarde van die masjien en toerusting gedeel deur die lewensverwagting van die masjien. Die gemiddelde lewensverwagting van trekkers word gewoonlik as 12 000 uur aanvaar en die skrootwaarde van trekkers word op 10% van die koopprys aanvaar. In die kosteberekeningstabelle word die verskillende implemente se lewensverwagtinge aangedui.

Om die rentekoste te bereken, word die gemiddelde kapitaalbelegging (aankoopprys plus skrootwaarde gedeel deur twee) vermenigvuldig met die rentekoers wat op ’n mediumtermynbelegging verdien kan word. Hierdie bedrag word deur die gemiddelde jaarlikse gebruik van die masjien wat op 1 000 uur aanvaar word, gedeel om die koste per uur te bepaal.

Die lisensie- en versekeringskoste van masjinerie is ’n kontantkoste waar die ouderdom van die masjien ’n rol speel. Daar is verskeie maniere om lisensie- en versekeringskoste te bepaal, maar daar word algemeen aanvaar dat 1,75% van die gemiddelde kapitaalbelegging die algemeenste koste is.

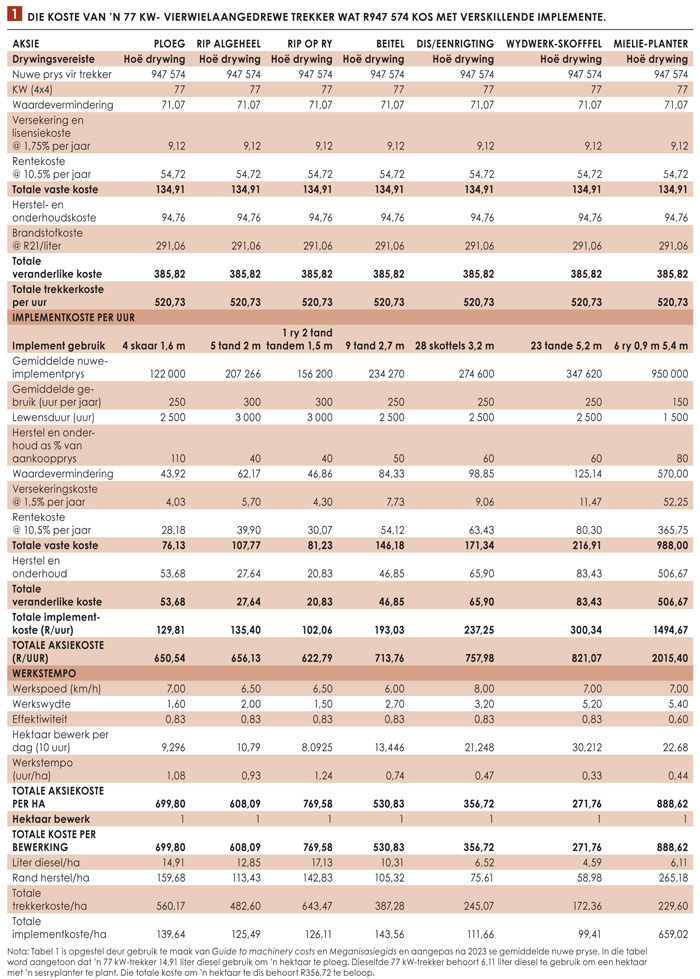

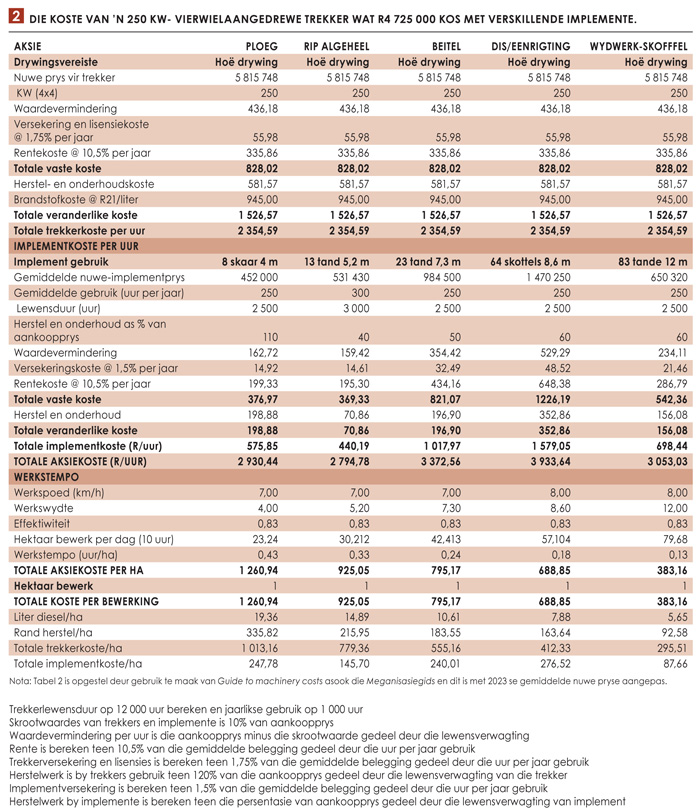

Om die koste per aksie te bereken word beide die trekker en die implement se koste bymekaar getel. Die trekker en die implement het beide vaste en veranderlike koste. Indien die koste nie saamgetel word nie, kan dit lei tot onderskatting van koste. In Tabel 1 en Tabel 2 word ’n volledige voorbeeld gegee.

Vir die omskakeling van koste per uur na koste per hektaar, is dit belangrik om te weet hoeveel hektaar per uur bewerk word wat deur die werkspoed en werkswydte van die implement asook die landeffektiwiteit bepaal word.

Vir die omskakeling van koste per uur na koste per hektaar, is dit belangrik om te weet hoeveel hektaar per uur bewerk word wat deur die werkspoed en werkswydte van die implement asook die landeffektiwiteit bepaal word.

Om die koste per uur om te skakel na koste per hektaar kan die volgende eenvoudige formule gebruik word: (R/uur) ÷ (ha/uur) = R/ha. Om die brandstof per hektaar te bereken kan die volgende formule gebruik word: (ℓ/uur) ÷ (ha/uur) = ℓ/ha.

In Tabel 1 en 2 word die koste vir 77 kW- en 250 kW- vierwielaangedrewe trekkers met verskillende implemente aangetoon.

Verskeie instansies publiseer jaarliks meganisasiegidse. Kontak die landboubesigheid in jou area, soos NWK, Senwes, GWK en VKB asook privaat persone wat kostegidse publiseer. Hulle behoort te kan help met meganisasiekoste. In geval van enige verdere navrae, kontak Pietman Botha by 082 759 2991.

{kind=link}