August 2017

Luan van der Walt, landbou-ekonoom, Graan SA

Deel 1 van hierdie reeks artikels het gehandel oor die markstrukture en inligtingsbronne en het in die Julie-uitgawe van dié tydskrif verskyn. Dit is egter vir die persone wat van die markinstrumente gebruik maak belangrik om die markstrukture en die inligtingsbronne te verstaan.

Inligting is die sleutel tot suksesvolle besluitneming en daarom moet die inwin van voldoende en akkurate inligting voorop gestel word.

Deel 2 handel oor die verskeie risiko’s waarop daar gelet moet word wanneer bemarkingsbesluite geneem word. Die verskeie risiko’s sluit in dié waarteen jy jouself moet beskerm (prysrisiko) tot en met produksierisiko wat die produsent nie kan beheer nie.

Die gebruik van die verskillende strategieë hou ook verskeie risiko’s in, wat in ag geneem moet word wanneer bemarkingsbesluite geneem word.

Risiko en onsekerheid

In die landboubedryf moet daar in die meeste gevalle besluite geneem word sonder dat daar sekerheid is oor wat die spesifieke uitkoms van die besluit gaan wees. Die feit dat daar nie sekerheid oor die uitkoms van ‘n besluit is nie, beteken dat daar risiko en onsekerheid in die besluitnemingsproses voorkom. Hierdie terme kan soos volg omskryf word:

Sekerheid

Dit is wanneer die uitkoms van die besluit heeltemal bekend is. Die besluitnemer weet dus presies wat hy gaan kry wanneer hy hierdie besluit neem.

Onsekerheid

Onsekerheid is wanneer die besluitnemer nie heeltemal seker is oor wat die uitkoms gaan wees vir die betrokke besluit wat hy

neem nie.

Risiko

Risiko is ‘n toestand waar daar ‘n waarskynlikheid is dat die uitkoms van ‘n besluit onseker sal wees.

Dit is noodsaaklik om hierdie konsepte te verstaan wanneer dit by die neem van bemarkingsbesluite kom en die verskillende rolspelers in die mark moet die onsekerhede en risiko’s in die mark oorweeg wanneer besluite geneem word. Die rolspelers in die mark moet derhalwe die aspekte van beide sekerheid, onsekerheid en risiko oorweeg en analiseer ten einde die beste moontlike besluit te neem.

Neem veral in ag dat elke individu se risiko-aptyt verskil en dat dit ook ‘n impak op die individu se besluitneming sal hê. Uit ‘n verskeidenheid risiko-analiseliteratuur is dit duidelik dat die verskillende individue se risiko-aptyt verskil en daarom word daar verwys na risiko-soekend, risiko-neutraal en risiko-vermydend. Dit word soos volg omskryf:

Risiko-soekend

Dit verwys na ‘n besluitnemer wat bereid sal wees om meer risiko te neem om moontlik beter as die gemiddelde uitkomste te verkry. Hierdie besluitnemer weeg gewoonlik die verskillende uitkomste teenoor mekaar op en besluit dan of die moontlike uitkoms die risiko werd is.

Risiko-neutraal

Risiko-neutraal verwys na ‘n besluitnemer wat nie noodwendig omgee oor die risiko wat in die besluitneming betrokke is nie en is meer besorgd is oor die finale uitkoms. Hierdie besluitnemer kies gewoonlik die alternatief met die beste uitkoms ongeag die risiko verbonde aan die besluit.

Risiko-vermydend

Dit verwys na ‘n besluitnemer wat in meeste gevalle huiwerig is om risiko te neem. Só ‘n besluitnemer het ‘n afkeur aan risiko. ‘n Risiko-vermydende beluitnemer sal in die meeste gevalle eerder die veiliger opsie kies, wat minder risiko inhou en moontlik ook ‘n laer resultaat het. Hierdie besluitnemers is in meeste gevalle meer besorgd oor die veiligheid van die alternatief eerder as die resultaat daarvan.

Tipes risiko om te oorweeg

Risiko word hoofsaaklik in twee basiese kategorieë verdeel, naamlik besigheidsrisiko en finansiële risiko.

Besigheidsrisiko

Die besigheidsrisiko sluit die inherente risiko en onsekerhede in wat verband hou met die operasionele welstand van die besigheid. Hierdie risiko sluit faktore soos institusionele-, politiese-, produksie-, tegnologiese-, persoonlike- asook prys- en markrisiko in.

Finansiële risiko

Dit verwys na die faktore wat meer te doen het met die finansiële aspekte van die besigheid en sluit faktore soos winsgewendheid en kontantvloei in. Winsgewendheid verwys na die mate waartoe ‘n besigheid wins en/of finansiële toename genereer, terwyl kontantvloei verwys na die vermoë van die besigheid om finansiële verpligtinge teen die sperdatum na te kom. Prys- en produksierisiko het direk betrekking op die gebruik van afgeleide instrumente as bemarkingstrategieë en sal vervolgens bespreek word. Kontantvloei is ook van uiterste belang in enige besigheid en kontantvloeirisiko sal daarom ook bespreek word.

Prysrisiko

Met prysrisiko word daar verwys na die mate waartoe die pryse van die onderliggende kommoditeit varieer.

Die fluktuasie in die prys van die kommoditeit hou ‘n risiko in vir die verskillende rolspelers in die mark wat belang het by die spesifieke kommoditeit en hulle moet derhalwe hierdie risiko sover moontlik binne hul vermoë probeer minimaliseer.

Fluktuasies in die pryse is in heelwat gevalle betreklik meer kompleks en dit word deur ‘n magdom faktore beïnvloed waaroor die spesifieke rolspelers in die mark, soos byvoorbeeld produsente, nie beheer het nie.

Hierdie faktore, wat bydra tot die fluktuasies in die pryse, sluit beide plaaslike en internasionale faktore in – wat strek vanaf kom-moditeitspesifieke faktore tot en met ander mark- en ekonomiese faktore.

Vraag en aanbod bly egter steeds die hoofbepaler van pryse en enige faktore wat die vraag na en/of aanbod van die spesifieke kommoditeit beïnvloed, kan geag word ‘n invloed op markpryse te hê.

Die prysrisiko verskil vir die verskillende rolspelers in die mark – afhangende van wat die betrokke persoon/besigheid se posisie in die mark is.

Prysdaling sal vir ‘n produsent ‘n prysrisiko wees, terwyl prystoe-name vir ‘n aankoper ‘n prysrisiko is. Beide van hierdie partye maak van verskeie bemarkingsalternatiewe gebruik om hul prysrisiko in die mark te minimaliseer en daarom moet albei partye dieselfde risiko’s in ag neem wanneer daar bemarkingsbesluite geneem word.

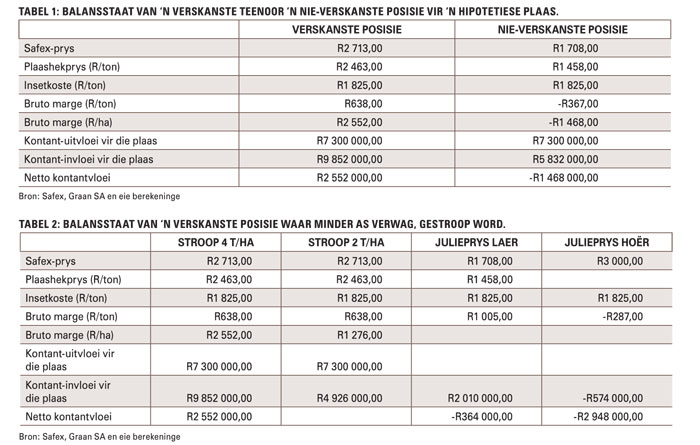

Tabel 1 toon die effek van ‘n verskanste teenoor ‘n nie-verskanste posisie in die mark op ‘n produsent se balansstaat. In die voorbeeld word ‘n hipotetiese plaas geskep en die aanname word gemaak dat die produsent 1 000 ha witmielies plant teen ‘n gemiddelde opbrengs van 4 t/ha.

Die direkte koste vir die produksie van die mielies beloop R7 300/ha. Die pryse wat in die voorbeeld gebruik word, is die gemiddelde Safex-prys gedurende Desember 2016 vir lewering in Julie 2017.

Hierdie prys is dus R2 713/ton, wat sal dien as die verskanste prys. Die prys vir die nie-verskanste posisie is die daaglikse witmielieprys soos op 30 Junie 2017 en beloop R1 708/ton. Die basis-aftrekking in die voorbeeld is R250/ton en sluit liggingsdifferensiaal en bemarkingsfooie in.

Die hoofdoel van verskansing is om jouself te beskerm teen ongunstige prysbewegings. In die voorbeeld hierbo kan die duidelike verskil tussen verskanste en nie-verskanste posisies op die balansstaat met betrekking tot die direkte koste van mielieproduksie gesien word.

Met die gebruik van termynkontrakte vir verskansingsdoeleindes stel die gebruiker daarvan vir homself die prys vas en daarom sal die negatiewe prysbeweging hom nie nadelig beïnvloed nie. Hy kan daarom dan ook nie baat vind by positiewe prysbewegings nie, sou die mark so reageer tot en met strooptyd.

Produksierisiko

Produksierisiko verwys na die waarskynlikheid dat die opbrengste wat gestroop word, laer as die verwagte opbrengs is. Produksierisiko is ‘n belangrike aspek om te oorweeg en nie net het laer-as-verwagte opbrengste ‘n negatiewe impak op die inkomste bloot oor die feit dat die geproduseerde produk minder is nie, maar dit moet ook in gedagte gehou word wanneer verskansing deur middel van termynkontrakte oorweeg word.

Dit is noodsaaklik dat die tonnemaat wat wel verskans is, ook beskikbaar is vir lewering met die kontrakvervaldatum.

Indien die aantal tonne wat verskans is nie realiseer nie, sal dit ‘n negatiewe impak op die besigheid se balansstaat toon en só ‘n voorbeeld is in Tabel 2 aangebring.

Dieselfde hipotetiese plaas word in hierdie voorbeeld gebruik en die aanname word gemaak dat die produsent wel verskans het, maar die opbrengs word nou laer aangepas om die effek van produksierisiko te toon.

Indien die produsent sy prys teen ‘n Safex-prys van R2 713/ton verskans het vir ‘n opbrengs van 4 t/ha (4 000 ton) en die produsent stroop slegs 2 t/ha, sal die produsent derhalwe 2 000 ton hê om teen die verskanste prys te verkoop.

Wanneer die produsent gebruik maak van die afgeleide instrumente (termynkontrakte), sal die produsent steeds ‘n verpligting hê om die res van die 2 000 ton te lewer en moet die produsent nou hierdie kontrak op ‘n kontantbasis vereffen.

Gestel die Safex-prys het vanaf Desember tot en met Julie na R1 708/ton gedaal, dan sal die produsent die kontrakte op ‘n kontantbasis moet sluit. Dit word in die Julieprys, laer-kolom van Tabel 2 aangedui.

Die produsent sal steeds op Safex ‘n wins realiseer, maar dít tesame met die inkomste van die eerste 2 000 ton, sal steeds nie genoeg wees om die direkte uitgawes te dek nie.

Gestel die Safex-prys neem vanaf Desember tot en met Julie toe. Die produsent sal steeds die kontrak op ‘n kontantbasis moet vereffen en die effek kan in die Julieprys, hoër-kolom gesien word. Dit is duidelik dat die produsent nou op Safex op die oorblywende 2 000 ton wat nie gelewer kon word nie, ‘n verlies maak en dit het ‘n noemenswaardige impak op die produsent se balansstaat.

Kontantvloeirisiko

Soos reeds vermeld, word kontantvloei beskou as die vermoë om die finansiële verpligtinge na te kom wanneer die sperdatum aanbreek. Kontantvloei speel daarom ‘n kardinale rol in enige besigheidsopset en besighede/boerderye kan nie voldoende funksioneer sonder voldoende kontantvloei nie. Kontantvloeirisiko speel derhalwe ‘n belangrike rol in die besluitnemingsproses wanneer produsente besluit om van verskillende verskansings-moontlikhede gebruik te maak.

Diegene wat van die verskillende alternatiewe vir prysrisiko-bestuursdoeleindes gebruik maak, moet hulself afvra wat die moontlike impak van die verskansing (of geen verskansing) op die besigheid se kontantvloei kan wees.

Indien daar vir verskansingsdoeleindes van termynkontrakte gebruik gemaak word, sal die prys vasgestel word en die produsent

sal nie baat vind indien die prys positief beweeg nie, maar aan die ander kant indien die mark nie positief verhandel nie (soos in voorbeeld van Tabel 1), sal dit ‘n baie meer negatiewe impak op die produsent hê indien die pryse tot onder produksiekoste daal.

Dit sal ‘n noemenswaardige negatiewe impak op die produsent se kontantvloeisituasie hê – iets wat sover moontlik vermy moet word. Indien die produsent meer verskans as wat daar moontlik geproduseer word, sal dit ook ‘n negatiewe impak op die produsent se kontantvloei hê, soos wat dit in Tabel 2 geïllustreer word.

Verskansing moet daarom oordeelkundig behartig word om só ‘n situasie sover moontlik te probeer vermy. Verskeie alternatiewe bied wel aan produsente die geleentheid om produksierisiko te vermy. Hierdie alternatiewe word later in die reeks bespreek en verduidelik.

Ten slotte

Risiko en onsekerheid is konsepte waarvan daar in die landboubedryf nie afstand gedoen gaan kan word nie. Daarom bly dit belangrik om dit sover moontlik te bestuur.

In die meeste gevalle is die risiko, soos byvoorbeeld produksierisiko, buite die beheer van die produsent en hang dit grootliks af van die natuur. Ander risiko’s, soos prysrisiko, kan produsente tot ‘n mate bestuur deur van verskillende bemarkings- en verskansings-alternatiewe gebruik te maak.

Dit is vir ‘n produsent beter om goeie gemiddelde winste in drie agtereenvolgende jare te maak, eerder as om twee jare groot winste te maak en ‘n derde jaar ‘n verlies te maak, aangesien die jaarlikse kontantvloei steeds gehandhaaf moet word.

Dit sal ook ‘n noemenswaardige impak op die kontantvloeibestuur hê, wat krities is vir volhoubare produksie.

In Deel 3 van dié reeks sal bemarkingsmoontlikhede in meer detail bespreek word.

Publication: August 2017

Section: On farm level