September 2018

Die nuwe somerplantseisoen neem eersdaags ‘n aanvang. Dit is dus weer tyd vir produsente om te begin met die beplanning daarvan. Alhoewel daar ‘n magdom onsekerhede in die markte is (nuwe norm?), is dit weer eens die doodgewone ekonomiese beginsels van winsgewendheid wat die eerste punt van analise is wanneer produsente besluite oor produksie in die nuwe seisoen moet neem.

Produsente behoort met gemengde gevoelens te dink aan die pas afgelope twee seisoene – as gevolg van die kontras tussen die goeie opbrengste en die lae winsgewendheid. Die komende seisoen se beplanning is reeds vroeg in die seisoen al ’n uitdaging as gevolg van verskeie risiko-aspekte wat weer eens die twee grootstes insluit, naamlik prys en produksierisiko.

Die feit dat die moontlikheid van ‘n El Niño reeds vroeg in die seisoen genoem word, beklemtoon die onsekerheid vir die seisoen wat voorlê. Dit kan ‘n noemenswaardige impak op beide die pryse en produksie vir die seisoen hê – wat besluitneming vir produsente nog ‘n groter uitdaging maak.

Hoe lyk die markte?

In die makro-ekonomiese omgewing, wat grootliks bydra tot die beweging van die wisselkoers, is daar tans heelwat onsekerhede – veral in terme van beleide. In die internasionale konteks het aspekte soos die handelsoorlog tussen die VSA en China verder uitgekring – wat ‘n noemenswaardige impak op verskeie lande gehad het, waarvan die lande met ontluikende ekonomieë die swaarste getref is.

Ontluikende lande se geldeenhede was in die afgelope paar maande uiters volatiel – en dit het ook die plaaslike geldeenheid beïnvloed. Die verwagting is dat hierdie onsekerhede in die volgende paar maande kan voortduur – wat beteken dat die wisselkoers wisselvallig behoort te bly en in enige rigting kan verhandel.

Internasionale graanmarkte

In die internasionale markte van grane en oliesade is die afgelope seisoen se beduidende wisselvalligheid waargeneem – wat hoofsaaklik toegeskryf kan word aan ‘n paar faktore, wat die weersomstandighede en die politieke en beleidsomgewing wat markte deurmekaar gekrap het, insluit.

Mielies en sojabone

Gesien in ‘n internasionale konteks, is die hooffokus tans op die Amerikaanse mark, waar die nuwe seisoen se produksie goed vorder en die stroopproses eersdaags sal begin. Die seisoen het aanvanklik swaar begin en die aanplantings was aansienlik later as normaal – wat die risiko in die Amerikaanse mark verhoog het en bevredigende ondersteuning aan die Amerikaanse mieliepryse gebied het.

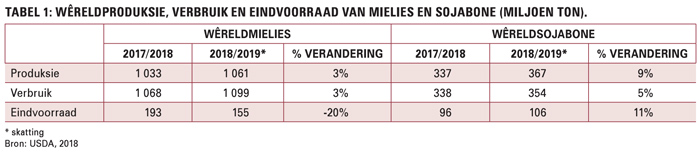

Namate die seisoen gevorder het, het die aanplantings beter gevaar en het die produksietoestande en produksieverwagtinge in die VSA verbeter. Volgens die nuutste wêreldvraag-en-aanbodsyfers, wat op ‘n maandelikse basis deur die Amerikaanse Departement van Landbou bekend gemaak word, is die skatting dat wêreldmielieproduksie vir die seisoen ongeveer 3% meer behoort te wees as in die vorige seisoen.

Dieselfde geld ook vir wêreldverbruik. Daar kan waargeneem word dat die wêreldverbruik vir die tweede agtereenvolgende jaar die wêreldproduksie oorskry en die verwagting is dat die wêreldeindvoorraad, vanaf die vorige seisoen, met ongeveer 20% behoort te daal (Tabel 1).

In wêreldkonteks was die grootste fokus vir die seisoen, wat sojabone betref, hoofsaaklik op die Suid-Amerikaanse lande – met Argentinië wie se produksie swaar onder droogtetoestande gebuk gegaan het. In Brasilië was die produksie vir die seisoen goed. Dit het tewens, ‘n nuwe rekord van ongeveer 119,5 miljoen ton bereik.

Amerika se produksie vir die seisoen was ook op ‘n nuwe rekordvlak van 119,53 miljoen ton gedurende die 2017/2018-seisoen. Die skatting vir die 2018/2019-seisoen se produksie is dat die Amerikaanse produksie op ongeveer 124 miljoen ton te staan behoort te kom, terwyl die Brasiliaanse produksie vir die seisoen op 120 miljoen ton geskat word.

Sojaboonproduksie in Argentinië word op 57 miljoen ton vir die 2018/2019-seisoen geskat – wat 20 miljoen ton meer is as die produksie van die 2017/2018-seisoen. Uit Tabel 1 kan ons aflei dat daar verwag word dat die wêreldproduksie van sojabone vanaf die 2017/2018-seisoen met 9% kan toeneem, terwyl die wêreldverbruik met slegs 5% behoort toe te neem.

Dit is duidelik dat die verwagting in die mark is dat die sojaboonwêreldeindvoorraad in die 2018/2019-seisoen met ongeveer 11% na 106 miljoen ton behoort toe te neem – wat die grootste wêreldoordragvoorraad van sojabone ooit sal wees.

Plaaslike mark

Die plaaslike markte van veral mielies en sojabone verhandel reeds sedert die begin van 2017 naby aan die uitvoerpariteitsprys. Met die huidige voorraadvlakke van hierdie gewasse, behoort die pryse vir die res van die seisoen naby aan uitvoerpariteit te verhandel – gegewe dat normale omgewingstoestande sal heers.

Dit beteken dat die grootste drywer van die plaaslike markpryse weer eens die internasionale markte en die wisselkoers sal wees – indien die produksie-omstandighede vir die komende seisoen redelik normaal is. In die komende seisoen gaan dit vir produsente van kardinale belang wees om ‘n effektiewe risikobestuurstrategie toe te pas, aangesien die mark steeds in enige rigting kan verhandel.

Indien die produksietoestande plaaslik deur die loop van die seisoen gunstig bly en ‘n goeie gemiddelde oes realiseer, kan die plaaslike pryse steeds onder druk bly – gegewe die plaaslike hoë voorraadvlakke. Indien die produksie-omstandighede nie gunstig is nie, kan die mark selfs verdere ondersteuning vind.

Dit is noodsaaklik dat produsente die verskillende risiko’s teen mekaar opweeg en besluite neem oor die risiko’s waaroor wel besluite geneem kan word. Produksierisiko (ongunstige weerstoestande) is een risiko wat buite die produsent se beheer is, terwyl prysrisiko wel bestuur kan word.

Gewas-prysverhouding

Gewas-prysverhouding

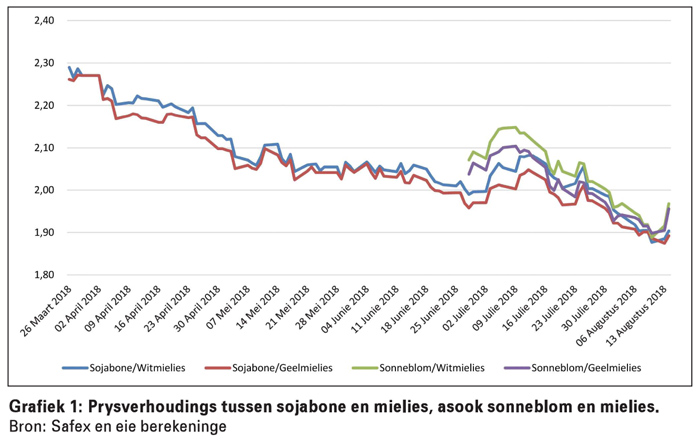

Grafiek 1 toon die prysverhouding tussen sojabone en sonneblom vir lewering in Mei 2019 en mielies vir lewering in Julie 2019. Die prysverhouding is ‘n goeie aanduiding van die gewaspryse relatief tot mekaar. Produsente moet die prysverhoudings oorweeg wanneer produksiebesluite geneem word.

Uit basiese analises van die verskillende gewasse se gelykbreekpunte in die verskillende gedeeltes van die land teen gemiddelde opbrengste, is dit duidelik die sojaboon- en sonneblompryse ‘n prysverhouding van ongeveer 1,7 moet hê gemeet teen mielies.

Grafiek 1 bevestig dat die gemiddelde prysverhoudings van sojabone teenoor mielies tans ongeveer 1,9 is en die prysverhouding van sonneblomsaad teenoor mielies ongeveer 1,95 is. Dit toon dat, alhoewel die prysverhouding tussen die gewasse sedert Maart 2018 verlaag het, die prysverhouding tans steeds meer ten gunste van oliesade as mielies is.

NOTA: Belangrik om in gedagte te hou: Die prysverhoudings in Grafiek 1 is op ‘n Safex-prysbasis bereken. Daar is nie voorsiening gemaak vir enige aftrekkings nie.

Publication: September 2018

Section: On farm level